|

קטעים בקטגוריה: .

לקטעים בבלוגים אחרים בקטגוריה זו לחצו .

לחקור את בנק ישראל? לסגור!

איתן אבריאל, עורך "דה מרקר" קורא לחקור את בנק ישראל בגלל פשיטת הרגל הגדולה של אליעזר פישמן. מעריכים שזו פשיטת הרגל האישית (רק "אישית"?) הגדולה בתולדות מדינת ישראל. חובותיו של פישמן הן בסדר גודל של 5 מיליארד ש"ח, מרביתם לבנקים, וכול הכסף הזה כסף אבוד.

השאלה הגדולה היא איך הגענו הלום, איך נפלנו לבור עמוק כול כך? מדוע לא טופל העניין קודם? איפה הבנקים? איפה בנק ישראל (המפקח על הבנקים)?

כול אחד ידע, כבר לפני 10 שנים, שאליעזר פישמן פושט רגל, ואינו מסוגל לכסות חובותיו. למרות זאת המשיכו הבנקים לתת לו אשראי ולדחות את פרעון חובותיו מבלי לפעול למימוש הביטחונות (שמן הסתם אינם מספיקים כלל). עכשיו גם מתברר שהבנקים לא הקפידו לדרוש ולבדוק שיש בטחונות לאשראי שנתנו לפישמן. פישמן ובני משפחתו המשיכו לנהל עסקיהם ולמשוך משכורות עתק במשך 10 שנים ולחיות כמו מלכים בווילה בסביון, ולנסוע במטוס פרטי. לך תדע כמה כסף הם העלימו במשך 10 השנים האלה. פשיטת הרגל שהוכרזה רשמית כעת, הוכרזה רק בגלל תביעה של מס הכנסה. ללא תביעה זו היו הבנקים ממשיכים לגלגל חובותיו של פישמן בלי סוף.

אומרים שמנהלי הבנקים פחדו מפישמן היות שהוא היה הבעלים של "גלובס" והיה יכול לפרסם עליהם דברים לא מחמיאים. זה לא תירוץ. כול מנהלי הבנקים האחראים על ההפסד הגדול צריכים להתפטר, יחד עם הדירקטורים שלהם. במקום זה מפטרים אצלנו מנהלי בנקים רק בגלל הטרדות מיניות... צריכים לחקור ולפרסם ברבים מי אישר את האשראי לפישמן, מה השיקולים והביטחונות שהיו (אם בכלל). מתעורר חשד כבד לשחיתות ומניעים לא כשרים, אחרת קשה להסביר מה שקרה.

במערכת בנקאות נורמלית הפסדי הבנקים הם בעיה של הבנקים ובעליהם, לא של הציבור, חוץ מבעיות של הונאה פלילית שבטיפול מערכת אכיפת החוק. אם הבנק מפסיד כסף רב בגלל החלטות עסקיות שגויות דינו לפשוט את הרגל ולהיסגר, תוך שבעליו מפסיד את הונו.

אצלנו אין מערכת בנקאות נורמלית - יש מערכת בנקאות "גליציאנית" - מערכת בנקאות מנוהלת על ידי בנק ישראל (קרי: המדינה). בנק ישראל מונע פתיחת בנקים חדשים, מונע תחרות בתחום הבנקאות ומנהל את הבנקים הקיימים ביד רמה. את הפסדי הבנקים הוא מטיל על הציבור בצורה זו או אחרת, בשם "יציבות הבנקים" הקדושה. לא מניחים לבנקים לשאת בתוצאות כשלונותיהם וליפול, כמו שקורה במערכת נורמלית, אלא מכסים את הפסדיהם מהקופה הציבורית.

בנק ישראל הוא האחראי על פיקוח הבנקים, והיה אמור לשים לב לבור ההולך ונפער במשך 10 שנים, והיה אמור למנוע את ההחלטות השגויות של הבנקים שהמשיכו להעניק אשראי ענק כזה לפושט רגל במשך 10 שנים. צודק איתן אבריאל שצריך לחקור את המחדל הזה של בנק ישראל. לא בנק ישראל צריך לחקור את עצמו, אלא גורם חקירה חיצוני - הכנסת או המשטרה או הפרקליטות. אבל חקירה לא מספיק, צריך להסיק לקחים.

זו אשלייה לחשוב שבנק ישראל מסוגל לפקח על הבנקים ולמנוע כישלונות ענקיים כאלה. הפרשה מוכיחה שבנק ישראל לא מסוגל. הדבר היחידי שמסוגל לרסן את הבנקים ולהטיל עליהם מורא הוא האיום לפשיטת רגל. זה הדבר שעל פיו מתנהלים כול העסקים. הברירה הטבעית בוררת בין עסקים מנוהלים טוב לכושלים, והכושלים פושטים רגל ונעלמים. בנק ישראל מטרפד את מנגנון הברירה הטבעית, וחושב שהוא מסוגל להבטיח את יציבות מערכת הבנקאות ללא מנגנון פשיטת הרגל. זו אשלייה, הוא לא מסוגל, הוא רק מסוגל להוציא כספי ציבור לריק ולהעבירם לבנקים, כדי למנוע פשיטות רגל. הוא רק מסוגל להבטיח שהבנקים ומנהליהם יתקיימו על חשבון הציבור. הוא לא מסוגל להבטיח שיתנהלו בצורה טובה.

בכלל, בנק ישראל מוסד מיותר לחלוטין בזבזני ומזיק. בפיקוח על הבנקים הוא נכשל פעם אחר פעם, כמו שמוכיחה הפרשה הזו. לא יכול להיות אחרת. פקידים של בנק ישראל לא מסוגלים לנהל בנקים. בקטע של "קביעת הריבית במשק" הוא לא קובע כלום, כי הוא חייב ללכת אחרי הקביעות של הבנקים המרכזיים בארה"ב ובאירופה. אז מה בדיוק תפקידו של בנק ישראל? לגרום נזקים?

לא, לא צריך לחקור את בנק ישראל, צריך לסגור אותו! ובאותה הזדמנות לבטל את השקל - שהוא כלי ריק מתוכן ומיותר לחלוטין.

יעקב

| |

המועסקים על ידי המדינה

מספר המועסקים על ידי ממשלת ארה"ב (עובדי מדינה) היה, באוקטובר 2016, 22 מיליון וקצת. לעומת זאת - מספר המועסקים בתעשייה היה רק 12 מיליון וקצת. בשנה האחרונה (אוקט 2015 - אוקט 2016) ירד מספר המועסקים בתעשייה ב 53 אלף עובדים, בעוד מספר המועסקים על ידי המדינה עלה ב 208 אלף עובדים.

בכול העולם מבחינים במגמה מאד ברורה של קיטון המועסקים בענפים יצרניים (חקלאות ותעשייה), וגידול המועסקים בשירותים - פיננסים, חינוך בריאות, תרבות, תיירות, וכד'. חלק מהמעבר הזה נובע מהתיעוש והאוטומציה שמאפשרים ליצור כמות גדולה של מוצרים באמצעות כוח עבודה מצומצם יחסית. חלק אחר מוסבר ב"ייצוא" המפעלים יצרניים מארה"ב לארצות אחרות (סין, מקסיקו) וייבוא של מוצרי צריכה מוגמרים.

ברור שחברה לא יכולה להיות מושתת כולה על עובדי מדינה, צריך מישהו שייצר מזון, ביגוד ושאר מוצרי צריכה. עובדי המדינה אינם מייצרים את מוצרי הצריכה שאנו צריכים וצורכים. עובדי המדינה אמורים לספק שירותים מסוימים שאנו רוצים וצריכים (צבא, משטרה, משפט, ואפילו עזרה סוציאלית), וכמות כולשהי של עובדי מדינה נחוצים כדי ליצור חברה שמתפקדת טוב. יחד עם זאת עובדי המדינה הם טפילים על מערכת הייצור הכלכלי, ומתקיימים ממסים ותרומות של אלה העובדים במגזר היצרני. לכן, המגזר של עובדי המדינה אינו יכול לגדול בלי סוף על חשבון המגזר היצרני. בגרף הבא רואים את הגידול המתמיד בעובדי מדינה, בארה"ב, לעומת הקיטון הברור של עובדי התעשייה - מאז 1939.

הבעיה עם עובדי המדינה היא שקשה לדעת כמה מהם מספקים שרותים נחוצים (משטרה, צבא ומשפט), וכמה מהם עושים רק נזקים נטו - כלומר מועסקים כדי לכפות ולנהל רגולציה ענפה, מדכאת ומיותרת. יש רושם שגופים ממשלתיים רבים נוצרו רק כדי ליצור תעסוקה נוחה (עם משכורות גבוהות ופנסיות), ולעובדי המדינה על חשבון שאר העובדים.

הנה סטטיסטיקה מעניינת שקשורה לתופעה הנ"ל, ולקוחה מתעשיית האלומיניום.

בשנת 1980 היו בארה"ב 32 מפעלים לייצור אלומיניום, והייצור הכולל היה 4.6 מיליון טונות. השנה היו רק 5 מפעלים, הוייצור הכולל 700 אלף טון (פי 6.5 פחות מאשר ב 1980). הצריכה של ארה"ב דווקא גדלה בתקופה זו, והיא עומדת כיום על כ 7 מיליון טון. חלק מהאלומיניום שארה"ב משתמשת בו מיוצר בארצות המזרח התיכון - ערב הסעודית ומדינות המפרץ. הסיבה היא פשוטה: עלות ייצור האלומיניום במזרח התיכון היא כ 1200 דולר לטון, בעוד שבארה"ב העלות היא 1670 דולר לטון. חלק מהפרשי העלות האלה נובעים כנראה מהפרשים במחיר האנרגיה (ייצור אלומיניום דורש הרבה אנרגיה). אבל חלק אחר נובע מהפרש ברמות השכר בין המדינות ובמשטר הרגולציה. הרגולציה המקיפה בארה"ב מגדילה את עלויות הייצור.

הגיוני שארה"ב תעדיף שמפעלים גדולים ומזהמים יהיו במקומות אחרים. שיסבלו הערבים מזיהום האוויר שנובע מייצור אלומיניום עבור האמריקאים. בינתיים, האמריקאים יעבדו במשרות נוחות ובלתי מזהמות כעובדי מדינה. למה לא? אכן הגיון ברזל.

אלא שיש גבול לכול תעלול. המצב שהאמריקאים כולם עובדי מדינה, וכול העולם מייצר עבורם את מוצרי הצריכה - הוא מצב אידיאלי (מבחינת האמריקאים), אבל כנראה לא אפשרי לאורך זמן. ההגיון הפשוט מנצח בסוף.

יעקב

| |

ברקזיט: מרד נגד רגולציית יתר

תוצאות משאל העם בבריטניה, בו ניצחו המבקשים לפרוש מהאיחוד האירופי (ברקזיט), הפתיעו את האליטות והתקשורת בבריטניה ובעולם. הן הפתיעו מפני שהאילטות והתשורת מנותקת מהעם ולא ערה לרחשי ליבו. עובדה. כעת, לאחר מעשה, מתחילה מערכת הפרשנויות. כול אחד מפרשן את התוצאות לפי האידאולוגיה שהוא מאמין בה, לפי הלך מחשבתו.

האליטות מאשימות את העם, את ה"רחוב", את הצ'חצ'חים. האליטות הם האקדמיה, התקשורת, האינטלקטואלים (כביכול) והפוליטיקאים ה"תקינים פוליטית" - כלומר כול הדבקים בסיסמאות אופנתיות וריקניות (כמו "החברתיים"). העם החליט לא נכון. העם אשם. צריך להחליף את העם. "אנחנו" הרי יודעים יותר טוב מהם, יודעים יותר טוב מה טוב בשבילם. הם מאשימים שהתוצאה (ברקזיט) הושגה בגלל הזקנים מטומטמים (בלתי משכילים) וגזעניים. כול מי שלא מתלהב מספיק מהרעיונות האופנתיים של האליטות (השמאליות) ומצביע נגדם הוא בהכרח בור, מטומטם, גזעני או סתם בלתי שפוי.

האמת היא כמובן אחרת. הברקזיט היה במידה רבה מרד נגד רגולציה כבדה, מחניקה, חסרת מעצורים של הבירוקרטיה האירופית, הבלתי נבחרת, בבריסל. יושבים בבריסל עדר גדול של פקידים פרזיטים, המרוויחים משכורות ופנסיות ענקיות על חשבון הציבור ושוברים את הראש איך לנהל את חיי האנשים, ולהכתיב להם חוקים ותקנות בכול פרט, עד הקטן והאווילי ביותר. "אותנו משח האל לנהל את חיי ההדיוטות" הם משוכנעים. אנשים אמרו: די! תניחו לנו. תנו לנו לחיות.

דוגמה: פקידי הוועדה האירופית בבריסל הכינו תקנות המכתיבות מה העוצמה המירבית של מכשירי חשמל ביתיים, כמו קומקום חשמלי או מצנם (טוסטר). "זה יביא לחסכות משמעותי בחשמל וזה טוב למלחמה באקלים" הם אומרים. אפילו חכמי אירופה הרגישו שתקנות אלו קצת מוגזמות ועלולות להרגיז את הבריטים, לכן הם דחו את הדיון המסכם בהחלת תקנות אלה עד לאחר משאל העם. עכשיו, משהוסר המכשול של הבריטים המעצבנים, הם ניגשו בהחלטיות לאישור התקנות מצילות העולם. הם הרי יודעים יותר טוב מאיתנו מה הקומקום החשמלי המתאים לנו ביותר...

דוגמה אבסורדית אחרת: הם פרסמו תקנות מדויקות בדבר הצורה והמשקל של הירקות שמותר לשווק באיחוד האירופי. למשל: מה זווית הכיפוף המירבית המותרת לבננות. פקידי בריסל אצו להגן על ההדיוטות מפני אכילת בננות מכופפות מדי. הרי משהו צריכים הפקידים לעשות. הם צריכים להפיק תוצרת (תקנות) אחרת עלול מישהו לחשוב שהכסף העתק שמוציאים על משכורותיהם והפנסיות שלהם מבוזבז לריק.

דוגמה אחרת, פחות קיקיונית, היא עניין המידות והמשקלות. כידוע אוהבים הבריטים את המיילים, האינצ'ים, הפאונדים (ליטראות) ואת האונקיות. לעומת זאת אוהבים הצרפתים דווקא את קילומטרים, סנטימטרים וקילוגרמים. בשנת 2000 העביר האיחוד האירופי חוק שכול המידות והמשקולות חייבים להיות מוצגים בשיטה המטרית, בכול הארצות, כולל בריטניה. (כמובן שתקנה זאת יועדה אך ורק לבריטניה). כול החנויות חויבו בחוק להשתמש בשיטה המטרית. חכמי בריסל החליטו שטוב שכולם ישתמשו במידות אחידות. אין מחלוקת שזה טוב, ואף רצוי, שכול המידות והמשקולות יהיו אחידים. השאלה היא האם כול מה שרצוי (בעיני מישהו) צריך לכפות אותו בכוח על כול אנשים. אם האנשים בבריטניה רגילים לשיטה הבריטית שישתמשו במה שהם רגילים ומה שנוח להם. מדוע לכפות עליהם משהו אחר? כעת, אחרי הצבעת הברקזיט, החליטה רשת של קצבים לחזור ולציין מחירים בפאונדים ואונקיות. "זה מה שלקוחותינו מבקשים" הם אומרים. הלקוח תמיד צודק, חוץ מאשר בעיני הפקידות הממשלתית - להם יש סיסמה אחרת "אנחנו תמיד צודקים".

אז, ההצבעה בעד הברקזיט הייתה הצבעה נגד דיכוי רגולטורי חסר מעצורים של פקידות בלתי נבחרת ופרזיטית.

האיחוד האירופי, בגדול, הוא רעיון טוב. תנועה חופשית של אנשים וסחורות בכול הארצות זה דבר רצוי. אולם כדי שהאיחוד יעבוד חייבים לשמור על מסגרת כללית חופשית, ולהמנע מהדיכוי המחניק של רגולציית יתר, והנטיה להתעלם מהזכויות והרצונות של האנשים כפרט, ולכפות עליהם רגולציה פקידותית מדכאת בכול פרט ופרט, עד הקטן ביותר בחייהם.

יעקב

תוספת: עוד פרטים על רגולציית יתר באיחוד האירופי - כאן.

| |

בנק ישראל - חוסר יעילות של מערכת הבנקאות

המפקחת על הבנקים בבנק ישראל פנתה במכתב אל הבנקים, ובו דרישה להתיעל בשנים הקרובות. נהדר. להתיעל? בטח, התיעלות זה טוב. אומרת המפקחת:

בבנק ישראל מציינים כי רמת היעילות שמאפיינת את רוב הבנקים במערכת הבנקאית בישראל נמוכה באופן משמעותי בהשוואה לעולם...לדברי הפיקוח, הדרך להתייעלות היא באמצעות צמצום מספר המשרות ובהנהגת תכניות פרישה מרצון של עובדים, וצמצום בהוצאות נוספות.

יש פה כמה נקודות לציון.

1. למה יש חוסר יעילות בבנקים? בכול מערכת ריכוזית, מונופוליסטית, יש "חוסר יעילות". זה מהות המערכת, לא יכול להיות אחרת. חוסר יעילות פירושו העסקה של הרבה עובדים, רבים מהם בכירים, כולם במשכורות ענקיות - והדבר הזה אפשרי רק בגופים שפטורים מתחרות. ומי דואג שלא תהיה תחרות במערכת הבנקאות? ניחשת - בנק ישראל. אז בנק ישראל הבחין בבעיה: חוסר יעילות של מערכת הבנקאות - אבל לא הבחין בסיבה לבעיה - מדיניותו הריכוזית של בנק ישראל עצמו, המונע הקמת בנקים חדשים ומונע תחרות בתחום הבנקאות.

2. עובדים מיותרים רבים, ומשכורות גבוהות הם המאפיינים את כול המערכות המונופוליסטיות הממשלתיות שלנו - למשל: חברת החשמל, נמלים, אוניברסיטאות וכאלה... כי יש לנו חוקי עבודה "מתקדמים" שנותנים לעובדים בגופים ציבוריים מונופוליטים, כוח אינסופי, לסחוט מהמערכת כמה שהם רוצים, ולמנוע כול פיטורין והתיעלות. בנק ישראל לא אשם בחוקי העבודה האבסורדיים האלה - אבל עליו להצביע עליהם כאחת הסיבות החשובות לחוסר היעילות במערכות הציבוריות - כולל מערכת הבנקאות. הבנקים (ובנק ישראל) לא יכולים לשנות את חוקי העבודה. זאת תפקידה של הכנסת. אבל בנק ישראל יכול וצריך להמליץ על כך ולהצביע על התוצאות הבלתי רצויות של המצב הקיים. לא יכולה להיות התיעלות של ממש בסביבה בה חוקי העבודה המעניקים כוח מחלט לוועדי העובדים.

3. האבא של חוסר היעילות - כלומר של מאות עובדים מיותרים היושבים על משכורות עתק הוא בנק ישראל עצמו. מה בנק ישראל עושה למען "התיעלות"? מוציא מכתבים לאחרים... תתיעלו אתם... מזמן כבר אמרתי שאנו צריכים לבטל את השקל ויחד איתו את בנק ישראל. הם אינם ממלאים שום תפקיד מועיל. כול התפקיד הניהול ה"מונטרי" כביכול של בנק ישראל, כולל "קביעת ריבית" ושער החליפין - זה משחק בנדמה לי. בנק ישראל לא קובע כלום, הכול נקבע במערכות הבינלאומיות. בנק ישראל פשוט מיותר. ביטולו יהיה צעד התיעלות ענק.

יעקב

| |

המונופול השערורייתי של בנק ישראל

שמעו סיפור אמיתי. באחד הימים האחרונים התקשרה פקידה מחברת אשראי, במסגרת מסע קידום מכירות, והציעה לי הלוואה בתנאים אלה: עד 50 אלף ש"ח, לתקופה של עד 5 שנים, להחזיר בהחזר חודשי של 968 שקל לחודש, שהם, בסיכומו של דבר - להחזיר 58,008 ש"ח. הריבית הגלומה בהלוואה זו היא כ 6.2%. זו ממש מציאה! אותה הלוואה בבנק רגיל נושאת ריבית של 9% והחזר חודשי של 997 ש"ח.

זה שוד בצהרי היום, זו ריבית שערורייתית, ריבית נשך. אתם יודעים כמה ריבית משלמים הבנקים למפקידים על פקדונות שקליים? בערך אפס. ליתר דיוק: אפס בריבוע. אם תפקיד 50 אלף שקל בבנק לחמש שנים תקבל בסוף חזרה בערך 50 אלף ש"ח. אולי תקבל 50 אלף ועוד 10 ש"ח ריבית....

חברות כרטיסי האשראי אינם בנקים. אבל הן נמצאות בבעלות מלאה של הבנקים. הריבית בבנקים גבוהה יותר. הבעיה אינה בחברת כרטיסי האשראי אלא במערכת הבנקאות, קרי בבנק ישראל.

הנקודה שאני רוצה להדגיש זה ההפרש בין ריבית החובה וריבית הזכות ( spread בלע"ז).

במדינה נורמלית, בה יש תחרות בין הבנקים, יש תמיד הפרש נורמלי של בין 1-2% בין ריבית הזכות (אותה מקבל אדם שמפקיד כסף בבנק) לבין ריבית החובה (אותה משלם אדם שלוקח הלוואה בבנק). הבנק הוא בעצם מתווך - מתווך בין אנשים שיש להם עודף כסף לזמן מה ומפקידים אותו בבנק, לבין אנשים שזקוקים להלוואות, ורוצים להשתמש בינתיים בעודף זה. בתור מתווך ומפגיש בין שני סוגי האנשים, כלומר בתור נותן שרות, "מגיע" לבנק להרוויח אותו הפרש בריבית - שבאופן נורמלי מסתובב סביב 2%.

זה קורה במדינה נורמלית, בה יש בנקים פרטיים ותחרות בין בנקים רבים.

אצלנו זה לא קיים. אצלנו אין בנקים, אלא "כאילו בנקים". הבנקים אינם אלא אירגונים של פקידים הפועלים תחת ניהול ומרות בנק ישראל. בנק ישראל מנהל את מערכת הבנקאות ביד רמה. ה"מערכת" מורכבת ממספר זעיר של בנקים ("כאילו"בנקים) וכדי להקל על שליטתו לא מאפשר בנק ישראל הקמה והפעלה של בנקים נוספים, חדשים. הוא לא מאפשר לבנקים זרים לפעול בארץ. הוא לא מאפשר תחרות חופשית בין ה"בנקים" המעטים הקיימים בארץ. בנק ישראל מנהל את הבנקאות ברגולציה קשיחה עד הפרט האחרון. הדבר היחידי בו הבנקים מתחרים ביניהם הוא רוחב החיוך (המלאכותי והמאולץ) של הפקידות בבנק. בשום פרט אחר אין תחרות בין הבנקים, הרגולציה מפורטת, ומקיפה את כול הנושאים המהותיים. אין שום חופש עסקי לבנקים, הכול מנוהל ונכפה על ידי בנק ישראל, בצורה אחידה, בירוקרטית, מחניקה.

בחסות המערכת הזאת שודדים את האזרח, כול יום ביד רמה. המפקידים מקבלים אפס ריבית בבנק. זה פוגע בייחוד באנשים מבוגרים (כמוני) שחסכונותיהם נשחקים ונושאים תשואות נמוכות מאד עד שליליות. לעומת זאת - מי שנזקק להלוואה, כולל יזמים או בעלי עסקים, משלמים ריביות ענקיות. (הריבית על אוברדראפט או משיכת יתר בכרטיסי האשראי היא לא 6.1% אלא 13.5%). הבנקים הפכו למסחטה של כסף מהציבור - זו התוצאה של המדיניות של בנק ישראל, זה נוח לו. זה תואם את השקפת העולם ה"חברתית" לפיה בעלי עסקים (ובייחוד בנקאים) הם רשעים, לפי הגדרה, ורק פקידי בנק ישראל הם מלאכים טהורים, שיודעים יותר טוב מה טוב לכולם, ויש להם הסמכות החוקית והמוסרית לכפות את דעתם עלינו. אם יתנו חופש לבנקאים, חו"ח, ימצצו הבנקאים (הטייקונים) הרשעים את דמנו - ככה מאמינים מרבית האזרחים, שחונכו על ברכי האידאולוגיה המרקסיסטית. רק בנק ישראל מצילנו מידם, רחמנא ליצלן.

בינתיים, מי שמוצץ את דמנו, באופו שיטתי ומתמיד, מאז קום המדינה - זה בנק ישראל, הכופה עלינו ריביות מטורפות. אפשר להתווכח אם זה נעשה מתוך רשעות או מתוך טיפשות, או מתוך אידאולוגיה - זה לא משנה - התוצאה הסופית - אותו דבר. אבל בנק ישראל מתהדר בטוהר מוסרי (כביכול), של גוף ציבורי העובד, לכאורה, "לטובת הכלל". וה"חברתיים" לא מאמינים שייתכן ש"גוף ציבורי" (להבדיל מטייקון) הוא רשע או טיפש, או פשוט בלתי כשיר לניהול מערכות מסובכות. האמת היא שאף אחד לא יכול לנהל מלמעלה מערכות כאלה גדולות ומסובכות. כשמתעקשים בכול זאת לנהל את מערכת הבנקאות בצורה ריכוזית ודיקטטורית, על ידי בנק ישראל - זה מה שיוצא: מערכת הפוגעת עמוקות בציבור (הן בחוסכים והן בזקוקים להלוואות).

לפני כמה חודשים הייתה סיסמא פופולרית ואופנתית: המלחמה ב"ריכוזיות". הריכוזיות הייתה אבי אבות הטומאה כביכול.

בנק ישראל הוא אבא של כול הריכוזיות. הוא ריכוזיות בריבוע. אבל אצלנו מאמינים שריכוזיות של גוף ציבורי זה טוב ורצוי. במקום להילחם בריכוזיות הציבורית והמונופולים בחסות הממשלה - נלחמים בריכוזיות דמיונית של ה"טייקונים" כביכול.

יעקב

| |

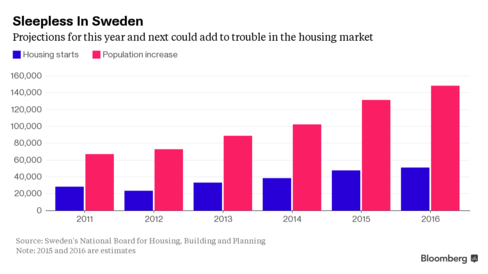

שוודיה – מדינת רווחה ללא דירות

שוודיה מועלית על נס (על ידי אנשים שלא מכירים אותה) כדוגמה למדינת

רווחה מודרנית, מתקדמת ומצליחה, שהכול בה נהדר. אלא שבשוודיה (או לפחות בעריה

הגדולות) שורר מחסור חמור בדירות, ומחירי הדירות בשמיים. ויש בה גם הפשיעה הגואה.

הנה כמה עובדות על שבדיה.

שוודיה זקוקה לפחות ל 76 אלף דירות חדשות כול שנה, עד 2020, אבל

התחלות הבנייה רחוקות ממספר זה ולא עומדות בקצב גידול האוכלוסייה, כפי

שרואים בגרף למטה.

הסיבה להיעדר התחלות בנייה היא – שלא כדאי ליזמים וקבלנים לבנות דירות

בגלל חוקי הגנת הדייר המחמירים – כלומר הפיקוח על שכר הדירה. ברגע שבנית דירה

להשכרה, הממשלה מפקיעה את דירתך ומאלצת אותך להשכיר אותה במחיר נמוך, ובאמצעות

המנגנון ניהול השכירות העירוני. איש אינו מוכן להשקיע אם ידוע לו בוודאות לא רק

שלא יוכל להרוויח, אלא שפרי השקעתו יופקע בפועל.

השכרת כול הדירות, בשטוקהולם, נעשית על ידי העירייה, לפי החוק. אסור

לבעל דירה להשכיר דירתו שלא באמצעות המנגנון של העירייה. יש היום תור של חצי

מיליון אנשים שרשומים בעירייה כמבקשי דירה להשכרה. בשנה שעברה נוספו לתור 30 אלף

מבקשים, אבל נמצאו רק 12 אלף דירות להשכרה. זמן ההמתנה לקבלת דירה בעירייה הוא 9

שנים. התפתח שוק שחור בדירות להשכרה, ואנשים משלמים "מתחת לשולחן" (בשחור)

עד 24 אלף דולר לחדר, כדי להשיג דירה להשכרה. מספרים שהיו 5 מקרי רצח שהיו קשורים

במסחר השחור בדירות להשכרה.

כיצד מנסה ממשלת שוודיה ל"פתור" את הביעה? היא הכריזה על סבסוד

הבניה של "דירות בר השגה" (להשכרה ולסטודנטים...) והקציבה תקציב של

800 מיליון דולר לשנה לסובסידיות לבנייה כדי להשיג את ה"יעד" הנכסף של

תוספת 250 אלף דירות עד 2020. התאחדות הקבלנים אומרת את המובן מאליו: שום סבסוד לא

יעזור כול עוד יש פיקוח חמור על שכר הדירה, ההופך את ההשקעה בבנייה לבתי כדאית.

כול תחום או מוצר שהממשלה מנסה ל"נהל" באמצעות הפקעות

וצווים – יוצר מצב של מחסור במוצר המנוהל (במקרה זה – דירות). [שימו לב – אלה

שמנסים לנהל את הגז שלנו באמצעות הממשלה...]. שימו לב גם אלה שנסים להעביר אצלנו

חוק חדש של "הגנה" על הדייר – חוק המסתתר מתחת לשם היפה "חוק

השכירות ההוגנת". חוקים כאלה מגנים אומנם על השוכרים הנוכחיים (על חשבון

בעליה הדירות הנוכחיים), אבל גרומים לעצירה של השקעות בדירות – ובכך למחסור חמור בדירות בעתיד,

לשוכרים חדשים, שיחפשו דירות בעתיד. כבר נשרפנו עם חוג הגנת הדייר מ 1945, שבוטל ב 1965.

גידול האוכלוסייה בשוודיה (אחד מהגורמים לביקוש מוגבר בדירות) גם הוא

תוצאה של מדיניות ממשלתית – מדיניות של הגירה – או גבולות פתוחים לפליטים. מדיניות

זו אומצה בשנת 1975, בה היו בשוודיה כ 8.2 מיליון תושבים, היום יש כ 10 מיליון,

גידול של 18%, שיעור גידול האוכלוסייה הגדול באירופה. הגידול לא נובע מהילודה

הגבוהה – ההיפך – שיעור הילודה בקרב נשים שוודיות הוא 1.93 ילדים לאישה, כלומר

פחות מהשיעור הדרוש לאיזון (2.1). גידול האוכלוסייה נובע כולו מהגירה, וההגירה –

בחלקה הגדול – מוסלמית. כול פליט הטוען שהוא קורבן לרדיפה פוליטית בארצו מקבל

בקלות מקלט בשוודיה וגם קצבה

חודשית, בשיעור 700 דולר מהממשלה. זה יוצר

ביעה חדה – פשיעה.

שיעור הפשיעה בשוודיה עלה ב 300%, אבל שיעור מעשי האונס עלה הרבה יותר

– ב 1400%. היום שוודיה היא סגנית אלופת העולם במעשי אונס (ביחס לאוכלוסייה).

סוכנות ממשלתית למלחמה בפשיעה, הכפופה למשרד המשפטים השוודי, דיווחה שבשנת 2011

היו בשוודיה 29 אלף מקרי אונס, אך רק 25% מהם דווחו למשטרה. מחקרים שנעשו בעבר

(האחרון ב 2005) מצביעים בבירור שהעלייה הגדולה בפשיעה נובעת מההגירה – שהמהגרים

וצאצאיהם (דור ראשון שנולד בשוודיה) מעורבים בפשיעה הרבה יותר מהאוכלוסייה השוודית

הוותיקה. מה עושים בשוודיה כדי להילחם בתופעה? אוסרים על פרסום סטטיסטיקות ועריכת

מחקרים על חלקם של המהגרים בפשיעה. זה לא תקין פוליטית, זה "קלאוסטרופובי",

זו "שנאת זרים". חוקקו חוקים האוסרים על המשטרה לרשום את מוצאו או דתו

של חשוד או מורשע בפשע. אוסרים על חוקרים באוניברסיטאות לערוך מחקרים בנושא. אם לא

ידברו על זה לא תהיה בעיה.

מלבד הפשיעה יש בעיות

רבות אחרות עם המהגרים בשוודיה. כמחצית בני גיל העבודה אינם עובדים, וגם אחרי 15 שנה, רק 60% עובדים

(השאר מתקיימים מקצבאות). 42% מהמובטלים הכרוניים הם מהגרים. ילדים מתקשים להשתלב

בבתי הספר או לעמוד ברמת הלימודים של המקומיים. התמיכה הכספית במהגרים עולה לממשלת

שוודיה כ 4 מיליארד דולר בשנה. יחד עם זאת גדלים הפערים החברתיים, כשהמהגרים הם

שכבת העוני. ההנחה שהמהגרים יהוו כוח עבודה רענן כדי לתמוך באוכלוסייה המזדקנת,

חסרת הילדים, של השוודים לא מתממשת. המהגרים חסרים את הכישורים הנחוצים לעבודה

בכלכלה מודרנית.

זה מה שקורה במדינת הרווחה המתקדמת של שוודיה.

יעקב

| |

מקסיקו עוברת ליברליזציה

מקסיקו הייתה בין המדינות ה"מתקדמות" (לפחות מבחינה אידאולוגית, לא מבחינה כלכלית) שהאמינה ש"הנפט שייך לעם", ולכן, עד כה היא קבעה שרק חברת הנפט הלאומית (הממשלתית) פמקס - Petroleo de Mexico - PEMEX, יכולה לחפש ולהפיק ולזקק נפט בתחום מקסיקו. התוצאה היא, כמובן, שחיתות, פיגור, שיטות פרימיטיביות, ותפוקה נמוכה. בקיצור: עסק מאד רע בשביל העם במקסיקו (אבל עסק טוב למקורבים הפוליטיים השולטים בפמקס, בדיוק כמו חברת החשמל שלנו).

החודש הם העבירו בחקיקה רפורמה ענקית המשנה סדרי עולם. היא משנה מקצה לקצה את עסקי הנפט והחשמל. (הלוואי גם אצלנו בקרוב, בנושא החשמל). הנה עיקרי החקיקה החדשה:

1. המונופול של פמקס מבוטל. כול חברה יכולה לחפש, למצוא ולהפיק נפט וגז במקסיקו - בכפוף לרכישת זכיון ממשלתי.

2. חברות נפט פרטיות ישלמו 7.5% תמלוגים לממשלה על מכירותיהן אם מחיר החבית יהיה עד 48 דולר.

3. חברות זרות יהיו רשאיות להפעיל תחנות דלק, סיבסוד הדלק בתוך מקסיקו (בנזין וסולר) יופסק.

4. הפקעת קרקעות לצורך הפקת נפט תופסק ותיאסר (פמקס נהגה להפקיע קרקעות). חברות הנפט יוכלו לקבל זכויות הפקה תמורת תשלום תמלוגים לבעלי הקרקע.

5. הפקעות קרקע "לטובת הציבור" שנעשו בעבר יבוטלו.

6. רשות ממשלתית חדשה ("משופרת") תפקח על משק החשמל.

7. ההנלה של פמקס וחברת החמשל לא תמונה יותר ישירות על ידי הנשיא, אלא על ידי הסנאט של מקסיקו.

8. פמקס תשלם מיסים לממשלה בשיעור של 65%. [הערה: זו פיקציה, חברות ממשלתיות מבזבזות כול הרווחים שיש, אם יש, על הטבות למנהלים, ולא משאירים רווחים שיעברו לממשלה).

9. וועד הועבדים של פמקס יפסיד את המושבים שהיו לו בדירקטוריון והנהלה.

10 מחיר הגז יקבעו על ידי השוק, ולא על ידי הממשלה, החל מ 2017. (יוסר הפיקוח).

אלה אחדים מהסעיפים.

זוהי רפורמה עמוקה ומרחיקת לכת, המעבירה את ענפי הנפט והחשמל מניהול בלעדי ומונופוליסטי של חברות ממשלתיות - לניהול שוק חופשי. באותה הזדמנות מבטלים את הסובסידיות שהיו נהוגות.

יעקב

| |

הפסדי הענק של הנגיד פישר

דה מרקר מדווח על ספרו החדש של דוד קליין שהיה נגיד בנק ישראל בין 2000-2004, לפני פישר.

הנה למשל:

קליין תוקף בספר את מדיניות רכישת הדולרים של בנק ישראל, שהביאה להפסדי ענק לבנק. סך הפסדי הבנק מגיעים, עד סוף 2013, ל–44.5 מיליארד שקל. ב–2010 בלבד רשם הבנק הפסד גדול של 17.9 מיליארד שקל... לדברי קליין בספר, רכישות המט"ח של פישר "כרוכות עם שמירת ריבית ריאלית שלילית תקופות ארוכות, שגרמה לניפוח המחירים בשוק הנדל"ן, שכפתה עיוותים על מדיניות הפיקוח על הבנקים בהנחה שהיא דרושה כדי לשמור על יציבותם, וחיזקה את נטייתו המובנית של הנגיד להימנע מצעדים מקדמי תחרות בענף השירותים הפיננסיים בכלל ובבנקאות בפרט".

שימו לב במיוחד למשפט: - "נטייתו המובנית של הנגיד להימנע מצעדים מקדמי תחרות בענף השירותים הפיננסיים בכלל ובבנקאות בפרט". כלומר קליין אומר מה שכולנו יודעים - פישר (בדומה לקודמיו) מנע תחרות בין בנקים על ידי שלא מאפשר הקמת בנקים חדשים. מעניין מה קליין עשה למען התחרות בין הבנקים בתקופת כהונתו. מה שנחוץ אינו "לקדם תחרותיות בענף הפיננסים" אלא רק להמנע מלחסום את קמתם של בנקים חדשים.

עוד מדגיש קליין את ההיסטוריה של בנק ישראל ומשבח את העובדה שהפך ממוסד הכפוף למעשה לאוצר למוסד עצמאי, כלומר מוסד שמתנהל על פי הגחמות השרירותיות של הנגיד, ללא שום ביקורת או מגבלות.

אני לא קראתי את הספר, רק מדווח על מה שכתב דה-מרקר מצא לנכון לספר.

המצב שיש לנו מוסד בו הגחמות של אדם אחד, לבד, (פישר) הפועל לפי מיטב הבנתו - כלומר לפי שרירות ליבו והשקפותיו האידאולוגיות, יכול לגרום להפסדים של עשרות מיליארדי שקלים לריק - זה בוודאי לא מצב תקין או משובח. הכוח המוחלט שבידי הנגיד הוא מסוכן מאד. ומעל לכול לא נחוץ.

אנו לא צריכים את בנק ישראל עם מדיניותו השרירותית והמוזרה. עכשיו החליפה את פישר הנגידה קרנית פלוג בעלת ההשקפות "החברתיות" המקדמת הגדלת "יעד הגרעון" (ביחס להצעת האוצר) למען מטרות חברתיות, ומדגישה בדוחות בנק ישראל את הפערים החברתיים. התפקיד המסורתי של הבנק (המוצהר) היה לדאוג ליציבות המטבע, מלחמה בגרעונות ממשלתיים (על ידי "יעוץ" לממשלה - כלומר הטפות מוסר) וקידום הצמיחה הכלכלית. זה משתנה כעת והופך ל"מניעת פערים" - כלומר - מיעדים פיננסיים ליעדים "חברתיים" לפי האידאולוגיה האישית של הנגיד.

יש לבטל את בנק ישראל, ואת השקל (הבייבי שלו). שניהם לא ממלאים שום תפקיד מועיל.

יעקב

| |

הריכוזיות בישראל היא בידי הממשלה ולא הטייקונים

רבים כתבו ונלחמו נגד הריכוזיות בכלכלה הישראלית. בין הבולטים שבהם הוא דניאל

דורון, בעל המכון לקידום כלכלי וחברתי,

שמקדם מאז 1983 את רעיונות הכלכלה החופשית בישראל. דניאל דורון

מציין שקליקה

קטנה של טייקונים שולטת בישראל במקורות המימון ומונעת התפתחותם של עסקים קטנים

ובינוניים על ידי שמונעת מהן מימון הדרוש לפיתוח. האוליגרכיה השלטת, אומר דורון, מעבירים את

כול האשראי רק לעסקים של עצמם וחונקים את התחרות.

ברוח דומה קוטב תלמידו של דורון, העיתונאי

גיא רולניק הוא אומר

למשל:

חופש הביטוי בישראל נלקח מידי אנשי המקצוע. נוצרה קאסטה חדשה

בישראל, של אנשים שאסור לגעת בהם: הבנקאים, הפירמידות והצבא של המאכערים, עורכי

הדין ואנשי התקשורת שהם העסיקו. שליטה על מאות מיליארדי שקלים מעניקה שליטה באלפי

ג׳ובים עם משכורות עתק, ריטיינירים, שכר טרחה, שליטה בעיתונות - ושליטה בדמוקרטיה.

זאת לא דמוקרטיה.

גיא רולניק מייחס חשיבות רבה לחוק החדש נגד הריכוזיות ותולה בו תקוות

רבות. נסלח לו על הרטוריקה האבסורדית: "חופש הביטוי ניצח", כוונותיו

טובות, אבל הוא טועה.

גם בנק

ישראל התריע על ריכוזיות יתר: פישר: "יש ריכוזיות במשק; בנק ישראל

תומך באיסור על אחזקת נכסים ריאליים ופיננסיים"

אכן, יש ריכוזיות יתר מזיקה בכלכלה הישראלית. הריכוזיות כולה בידי

הממשלה ובנק ישראל, והיא הרבה יותר מדי גדולה. מי חונק את העסקים הקטנים והבינויים

ומונע מהם אשראי? הבנקים. מי נותן את כול האשראי רק לטייקונים, ומקורבים, ומשפחות

מעטות? הבנקים. ומי שולט בבנקים? שאלה טובה. התשובה: הממשלה ובנק ישראלי. זה

שמתריע נגד ריכוזיות.

מי נתן אשראי לדנקנרים (דני ונוחי) כדי לגדול, ולשרוף כסף בעסקים

רעים? בראש ובראשונה בנק לאומי (וגם בנק הפועלים). מי הבעלים של בנק לאומי? שאלה

טובה. תהרגו אותי אם אני או מישהו יודע. אבל השליטה בבנק לאומי היא בידי הממשלה

ובנק ישראל. מי הכריח אותם לתת אשראי לדנקנרים או לשאר הטייקונים? ומי נושא

בהפסדים שנגרמו מאשראי פסול זה? אנחנו, הציבור, כי בנק לאומי "גדול מכדי

ליפול". מי לא מקבל אשראי – מי העסקים שנחנקים? אלו שאינם מקושרים פוליטית או

חברתית לאליתה השלטת (לממשלה ובנק ישראל). איך חוק הריכוזיות יעזור? הוא לא יעזור,

כול עוד אין תחרות של ממש בתחום הבנקאות.

הריכוזיות בבנקאות היא רעה גדולה במשק הישראלי. במקום שיהיו בארץ

50-70 בנקים פרטיים שמתחרים ביניהם, ועוד כ 20-30 סניפים של בנקים גדולים מחו"ל

יש בארץ שני בנקים גדולים, בנק לאומי הממשלתי, ובנק הפועלים, שהופרט לכאורה, אבל

מנוהל על ידי אותה קליקה הנשלטת על ידי בנק ישראל. (שלא יספר לי אף אחד ששרי

אריסון מנהלת את בנק הפועלים).

בנק ישראל (והממשלה) אינם מאפשרים פתיחת בנקים חדשים, או התפתחותם של

בנקים קטנים כדי להתחרות בבנקים הגדולים. והבנקים הגדולים הנשלטים לחלוטין על ידי

הרגולציה של בנק ישראל, ואין שום תחרות ביניהם (חוץ ממודעות פרסומת אבסורדיות

שנועדו ליצור אשליה של כאילו תחרות).

אכן יש ריכוזיות גדולה מדי – אך הריכוזיות היא בידי הממשלה. הפתרון

אינו עוד חוק ריכוזיות, הפתרון הוא שחרור שוק הבנקאות לתחרות חופשית. אז בנקים

שיתנו אשראי מופרז לגורמים כושלים (כמו הדנקנרים) יפשטו רגל, יחד עם הדנקנרים, וישאירו בשוק את הבנקים המתנהלים באחריות.

גיא רולניק מעלה על נס את נתניהו בזכות רפורמת בכר, אותה הגה והציע

דניאל דורון. רפורמת בכר הפקיע ניהול קופות גמל מידי הבנקים והעבירן לידי גופים

אחרים (חברות ביטוח). זו גם דוגמה איך לא לעשות רפורמה. כלכלה חופשית עושים על ידי

שחרור הכלכלה מרגולציה ולא על ידי הגדלת הרגולציה. לא על ידי הפקעת קופות הגמל מידי בנקים אלא על ידי הפקעת

המונופול מידי הבנקים, מונופול המופקד בידם על ידי בנק ישראל והממשלה.

על הרעה

החולה של המונופול

של הבנקים בחסות בנק ישראל כבר כתבנו

רבות.

ולא רק בתחום הבנקאות יש ריכוזיות – בגלל המדיניות הממשלתית. ריכוזיות

הייתה בשוק הסלולר, למשל, כאשר חברות הסלולר שדדו אותנו, כי לא הייתה תחרות של

ממש. מדוע – כי הממשלה פעלה בשיטת הזיכיונות, ומסרה זיכיונות למספר קטן של חברות. מדוע רק מספר קטן של זיכיונות? היה צריך להתיר לכול

דכפין לפתוח חברה לתקשורת סלולרית, בלי צורך בזיכיון ממשלתי. כנ"ל בטלוויזיה.

מדוע יש רק 3 ערוצים? מדוע יש רק שתי חברות כבלים? כי הממשלה מעניקה "זיכיונות",

במקום לאפשר לכול דכפין לספק שרותי תקשורת. צריך שינוי מנטליות קיצוני. לא

הרגולציה מגינה על הצרכן אלא התחרות. תחרות חופשית יש היכן שאין חסמים, היכן

שהממשלה לא מתערבת, ולא היכן שהממשלה מחוקקת חוקים רגולטוריים.

המלחמה בריכוזיות המזיקה היא מלחמה נגד סמכויות יתר של הממשלה על

גופיה (כמו בנק ישראל). המלחמה בריכוזיות דורשת כלכלה חופשית, חופשית ממגבלות

הרגולציה וגחמות הפוליטיקאים. יותר סמכויות לפוליטיקאים ורגולטורים אינה דמוקרטיה –

זה פשיזם. ההנחה של דניאל דורון שניתן להילחם נגד הרגולטורים באמצעות עוד רגולציה

ועוד תחיקה היא טעות חמורה.

יעקב

| |

תנו לבקנים ליפול

אני כתבתי מספר רב של פעמים נגד האמונה הטפלה שהרגולציה יכולה להציל אותנו מהנזקים של בנקים פושטי רגל. אמרתי הרבה פעמים - הרגולציה הכי טובה היא הרגולציה הטבעית - בנק שכשל צריך לפשוט את הרגל ולהיעלם. ה"הצלה" של הבנקים באמצעות כספי ציבור היא חטא (בזבוז של כסף) ופשע - מנציחה את הבעיות והכשלים במערכת הכלכלית - מנציחה את הרקבון.

התגובה של מרבית האנשים "מהשורה" היא: "אתה קיצוני. התמוטטות הבנקים תהרוס את הכלכלה. חייבים להציל אותם".

כעת התפרסם הספר "לתפוס את השור בקרניו" מאת שיילה בייר, על המשבר הגדול של 2008. שיילה בייר הייתה ראש ה FDIC בארה"ב, ראש הסוכנות הפדראלית לביטוח פקדונות בנקאיים. היא כלכלנית בכירה, שמילאה תפקידים בכירים, ומכירה היטב את המערכת. הנה כמה מהדברים שהיא אומרת.

משבר 2008 הוכיח שהרגולטורים התאמצו להטיל את ההפסדים על כולם מלבד אלה שגרמו להם - מערכת הבנקאות. למשל על משלמי המיסים, והבנקים הקטנים (יש אולי 9000 בנקים קטנים בארה"ב, שמממנים את ה FDIC) , מבלי שלאלה יהיה קול ושיתוף בהחלטות. כול ההצעות של בלייר לדרוש פיטורים של מנהלי בנקים גדולים ("גדולים מכדי ליפול") שנזקקו לכספי הצלה מהממשלה, או הצעות לבטל את הבונוסים שלהם ואת הדיבידנדים לבעלי המניות - הוכשלו על ידי הרגולטורים ( שר האוצר ונגיד הפד). יותר מזה - היה נסיון להטיל את כול ההפסדים על ה FDIC, ולהכריח אותו (כלומר את הבנקים הקטנים והמפקיד הקטן) לשלם את כול האג"חים שהבנקים הגדולים לא יכלו לפרוע. בלייר התנגדה בעקשנות לקבל את הדרישות של שר האוצר וראש הפד.

עוד היא כותבת על הדלת המסתובבת, מנהלים בבנקים הגדולים מקבלים תפקידים בכירים בממשלה, ואח"כ חוזרים למשרות שמנות בבנקים. בעקבות זאת זוכים הבנקים הגדולים ליחס "מיוחד" מצד הרגולטור. היא מציינת במיוחד את סיטיבנק (ושכחה את גולדמן זקס, החבר הטוב של אובמה). ממש בלתי הוגן כלפי הציבור המאמץ שהרגולטורים עשו להציל את הבנקים הגדולים מכול נזק. אחד התוצאות היא שהרקבון (אג"ח זבל) נשאר במערכת ולא "נוקה". למראית עין מאזני הבנקים ניצלו, אבל לאמיתו של דבר, של בהם הרבה בלוף וחובות אבודים שאינם נרשמים כראוי.

היא משווה את המצב למצב ביפאן, שגם שם הממשלה מאפשרת לבנקים להחביא ולטאטא מתחת לשטיח את הריקבון, ובעיקבות כך לא מצליחה יפאן להיחלץ מהמשבר הכלכלי שלה כבר 23 שנה.

יש שמצביעים על כך שמרבית הבנקים השיבו את כספי "ההצלה" לממשלה. שיילה בייר לא קונה את זה. הבנקים קיבלו סובסידיה ענקים מהממשלה בצורה של שיעורי ריבית אפסיים במשק. [מי שנושא במחיר הסובסידיה הזאת הם כול אלה שחסכו כסף - הפנסיונרים למשל. הממשלה שדדה את ההכנסות של החוסכים על ידי הדפסת כסף והורדת הריבית.]

היא גם אומרת שמדהים עד כמה הרגולטורים נמנעים מלנקוט את הצעדים הנחוצים כדי למנוע את המשבר הבא. [אני כמובן לא מאמין שהרגולטורים מסוגלים למנוע משברים]. היא מציעה כמה הצעוד. למשל: 1 לפרק את הבנקים הגדולים מדי ולהביאם לממדים סבירים [אני מתנגד, איש אינו יודע מהו מימד סביר. השוק יקבע. הבנק הגדול יפורק, חלקיו הבריאים יירכשו על ידי אחרים, בתהליך פשיטת רגל רגיל] 2.לדרוש רזרבות בנקאיות יותר גדולות [שיהיה], 3. לחדול מהדלת המסתובבת (רגולטור-מנהל בנק) [ ומאיפה יקחו רגולטורים מנוסים ובעלי ידע בבנקאות?].

גם ההצעות המינוריות של שיילה בייר אינן עומדות כלל על הפרק.

מי שמאמין ברגולציה ממשלתית מאמין באמונות טפלות.

הרגולציה היחידה שעובדת היא הרגולציה של השוק החופשי - מי שכשל מפסיד כספו והולך הביתה, ללא "הצלות" מהקופה הציבורית.

יעקב

| |

רגולציה של הבנקאות גורמת למשברים

מרבית הכלכלנים והפרשנים מאמינים באמונה עיוורת ובלתי מסוייגת ברגולציה של הבנקאות. זו אמונה א-פריורי - דהיינו בגדר דבר שאינו דורש הוכחה, שהוא מובן מאליו. לפי אמונה זו הבנקאים הם אנשים חסרי אחריות ולא חכמים, רודפים בצע, שרק מנסים לקחת את הכסף מהאנשים. הרגולטור (הממשלה), לעומת זאת, הוא האבא הטוב והמיטיב, הוא חכם, ותמיד דורש את טובתנו (טובת המפקידים) - ולכן תמיד צריך רגולטור, כי בלי זה אי אפשר. יש גם חכמים (כמו דן אריאלי ודניאל כהנמן) שגורסים שהאנשים בכלל (כלומר לא רק הבנקאים) הם אי-רציונאליים מטבעם, וגם זו סיבה מדוע דרוש רגולטור שמן הסתם הוא כן רציונאלי וינהל את העניינים כראוי, ויגן על בני תמותה אי רצינאליים מתוצאות מעשייהם.

במשבר האחרון, ב 2008, כולם הודו שהיה כשל של הרגולציה - עובדה - היה משבר. הרגולטור, שאחד מתפקידיו הוא למנוע משברים ופשיטות רגל, נכשל. אבל המסקנה של כולם הייתה שזה היה כשל נקודתי, שדרושה רגולציה יותר טובה, שצריך ללמוד לקחים, לשפר את הרגולציה, ואז יש סיכוי שיימנע המשבר הבא. אותו דבר קורה אחרי כול משבר. איש אינו מעלה על דעתו את האפשרות שאולי הרגולטור בן תמותה גם כן ולא יכול להיות יותר חכם משאר בני אדם, שאולי יש לו אינטרסים זרים משלו, ושאולי יותר טוב בלי רגולציה ריכוזית, כוחנית, אחידה.

אני אנסה להראות שהמשבר נגרם על ידי הרגולציה הטיפשה, ולא על ידי בנקאים טיפשים. שאלתי, לדוגמה, מישהו: כיצד רגולציה תוכל למנוע משברים בעתיד? הוא ענה עלי ידי דרישה לרזרבות יותר גבוהות, והקפדה על מתן הלוואות איכותיות יותר - כלומר לבעלי יכולת החזר ברורה, עם בטחונות יותר טובים. תשובה טובה.

בואו נעשה תרגיל מחשבה ונדמיין כלכלה חופשית, חסרת רגולציה ממשלתית. קיימים בה הרבה בנקים, הרבה מאד. כול בנקאי אחראי על יציבות הבנק שלו. הבנקאי, כמו כול אדם, עושה עסק לא כדי לגנוב את הכסף ולברוח, אלא כדי להרוויח לאורך זמן. לשם כך הוא צריך לדאוג ליציבות הבנק. זה אומר - הוא צריך להחליט מה גובה הרזרבה שתבטיח את יציבות הבנק, ומה מדיניות ההלואות שימנע אי-החזר והפסדים. כול בנקאי קובע את מדיניות הבנק שלו כמיטב הבנתו ללא תלות באחרים. בנקאים שטועים, שמחזיקים רזברבות קטנות מדי, ונותנים הלואות לא טובות, פושטים את הרגל ונעלמים. כך קורה, שבתהליך ברירה טבעית, הבנקים הזהירים והקפדניים ביותר שורדים ומתרבים.

במציאות שלנו קיים רגולטור והוא מכתיב רמת רזרבה אחידה, אותה הוא כופה על כולם, וגם מחליט על מדיניות מתן הלוואות.

רמת הרזרבות שהייתה נפוצה בעבר הייתה 15-25%. בשנות האלפיים הרגולטור הוריד את רמת הרזרבות לכ 10% או אפילו פחות. מדוע? כדי להמריץ צמיחה כלכלית, להגדיל את האשראי במשק, למנוע משבר ואבטלה. הרבה סיבות היו לרגולטור, שמירה על יציבות הבנקים לא הייתה אחת מהן. כלומר - הרגולטור פעל מתוך אינטרסים זרים, הרגולטור גרם לרזרבות נמוכות מדי, ולמשבר שבה בגלל זה. ומדוע לא החזיקו הבנקאים רזרבות יותר גדולות ממה שדרש הרגולטור? הרי מותר להם - מדוע לא דאגו הם ליציבות הבנקים למרות הרגולטור? כי השתרש נוהל של בריחה מאחריות. אם יש רגולטור עליון חכם, אנו ננהג לפי הוראותיו, ופטורים מלשבור על הראש כיצד לשמור על יציבות הבנק. אם הבנק יפשוט את הרגל - לא נהיה אשמים - כי הרי פעלנו בהתאם להוראות הרגולטור. בנוסף - בסביבה תחרותית - כשכול הבנקים מחזיקים רזרבות נמוכות (כדרישת הרגולטור) ועושים רווחים יפים, לא יכול מנהל אחד להיות יוצא דופן, להחזיק רזרבות יותר גדולות, ולהרוויח פחות - בעלי מניות הבנק לא יקבלו זאת, הם ידרשו שירוויח כמו כולם, שלא יהיה פראייר. ומה עם הסכנה של פשיטת רגל? הרגולטור ידאג לנו, הוא יציל אותנו, הוא יעביר לנו כספי ציבור. כלומר: הרגולטור הוא שכפה התנהגות לא אחראית על הנקאים.

מסקנה: הרגולציה היא זאת שגורמת למשברים, והיא זאת שמכניסה אותנו למצב שאנו נדרשים "להציל" את הבנקים. וגם - כאשר יש משבר - כולם פושטים את הרגל יחד, כי כולם נהגו לפי אותם כללים של אותו רגולטור מרכזי. בשוק החופשי יש הרבה מאד גורמים (בנקאים) בלתי תלויים, יש פיזור, ויש מגוון גדול של רמות רזרבה, כול בנק כמיטב הבנתו. כול בנקאי מכיר הכי טוב את העסק שלו ואת לקוחותיו, בקהילה שהוא פועל בה, ויכול להחליט הכי טוב על פי המידע הספציפי הרלוונטי. במצב זה - טעות משפיעה מקומית, על גורם אחד מיני רבים, ואינה גוררת כשל כולל. רגולטור, לעומת זאת, נמצא רחוק, למעלה, ואינו יכול לדעת מה מתאים לכול אחד. הוא כופה מדיניות אחידה וריכוזית על כולם, בלי קשר למידע הפרטני הרלוונטי. טעות של רגולטור מפילה את כולם בבת אחת, בגלל הכוח המרוכז שלו.

יש עוד נקודות. כך למשל - הרגולטורים קבעו שאג"חים בעלי דירוג מקסימלי ייחשבו לרזרבה, כלומר לא רק זהב או מזומן. מה פירוש "דירוג גבוה"? הרגולטור הסמיך בזה סוכנויות דירוג "מוכרות" (על ידי הרגולטור) להעניק דירוג. הדירוג הגבוה הוענק, כמובן, לאג"ח ממשלתי. בכך קבע הרגולטור שהבנקים יחזיקו את הרזרבות באג"ח ממשלתי. האינטרס של הרגולטור (הממשלה) היה שהבנקים יממנו פעילות הממשלה על ידי החזקת אג"ח ממשלתי. זה משרת את האינטרס של הממשלה, לאו דווקא של יציבות הבנקים. גם קבע הרגולטור שהבנקים יתנו משכנתא לכול דורש, כדי שכול פועל ישיג בית - כדי לקדם מטרות חברתיות, בלי עמידה על קריטריונים של תשלום ראשון וכושר החזר של הלווה. בכך העדיף הרגולטור אינטרס "חברתי" (או פוליטי פופוליסטי) על פני שיקולים כלכליים והדאגה ליציבות הבנק.

המשבר נגרם, לפיכך, על ידי הקונצפט של הרגולטור הריכוזי, הכופה את המדיניות אחידה על כולם. זה לא כשל נקודתי ומקרי של הרגולטור התורן (גרינספן וברננקה), זה כשל עקרוני. כשל בתפיסה הפילוסופית, אימוץ העקרון של ריכוזיות כפייתית על פני חופש וביזור. הרגולציה מובילה בהכרח, למשברים - כי היא פועלת מאינטרסים פוליטיים, אידיולוגיים (חברתיים) הזרים למטרה של יציבות הבנקים (והבטחת הפקדונות), והיא פועלת לפי עקרון הריכוזיות והכפייה.

יעקב

| |

הם כול הזמן מופתעים

גם כריסטינה רומר מותפעת. כריסטינה רומר הייתה יו"ר המועצה המיעצת הכלכלית של הנשיא אובמה, היא פרשה לאחרונה ומספרת על תפקידה:

"הופתענו מהמהירות והעוצמה בה המשבר הפיננסי השפיעה על הכלכלה כולה ועל הירידה בהיקרף הייצור. לא הערכנו על כמה המשבר יהיה חזק (אלים)"."עד היום כלכלנים לא מבינים בדיוק למה חברות הקטינו כול כך את הייצור ואת התעסוקה". "כמעט כולם הופתעו מעוצמת התגובה".

רומר העידה בפני הקונגרס כאשר דחקה בחברי בית הנבחרים להעביר את חבילת התמריצים כלכליים. היא אמרה אז שללא התמריצים האבטלה עלולה לטפס לכ 10%, אבל התמריצים יעצרו אותה על 8% . התמריצים אושרו והופעלו, אבל האבטלה בכול זאת בסביבות 10%...

She had no idea how bad the economic collapse would be. She still

doesn't understand exactly why it was so bad. The response to the

collapse was inadequate. And she doesn't have much of an idea about how

to fix things

אבל, אל דאגה. כעת היא אומרת: "אנו בדרך הנכונה להתאוששות".

ואנחנו אמורים להאמין לה....

הכלכלנים כול הזמן "מופתעים" כאשר הדברים אינם מתרחשים לפי התחזית שלהם.

למה הם מופתעים ? כי הם מאמינים שהתחזיות שלהם מבוססות על ידע והבנה של התהליכים הכלכליים, שהם יודעים מה הם מדברים. לי שי ספקות. הם לא יודעים הרבה. אני לא מופתע כאשר תחזית כלכלית מתבדה, הן תמיד מתבדות. הכלכלנים אינם יודעים כלום, והנסיונות שלהם לנהל את כלכלה הם אבסורדיים. כנ"ל האמונה הטפלה שרגולטורים ממשלתיים מסוגלים לנהל או להסדיר דברים ורק צריך לתת להם מספיק כוח וסמכויות.

לשוק החופשי יש מנגנון רגולציה משלו: פשיטות רגל. מי שנכשל מפסיד כספו ופורש מהמשחק. זהו מנגנון של ברירה טבעית, והוא לא תלוי בידע או שיפוט, או כוח של אדם זה או אחר. צריך לתת לו לפעול ולא לנסות להתחכם ול"הציל" מפעלים אן מוסדות פיננסיים שכשלו. תכניות ה"הצלה" וה"תימרוץ" למיניהן רק מגבירות את הנזק.

יעקב

| |

בן ברננקה לא ידע

בן ברננקה (נגיד הבנק המרכזי בארה"ב) העיד השבוע בקונגרס שלא העריך נכון את חומרת הבעיה של משבר הסאב-פריים. הוא אמר בקונגרס בשנת 2007 שבעיית בועת הנדל"ן ומשבר המשכנתאות (שבתאריך זה כבר זוהו על ידי כולם) ניתנים לשליטה ולא יגרמו למשבר. השבוע הוא העיד שטעה אז בהערכותיו. (גם גרינשפן, הנגיד הקודם, העיד וכתב בספר שלא חזה את המשבר, שהחל להתבשל בעת כהונתו, והופתע).

הטעות היא לא דבר מקרי, ולא נובעת מטיפשות. הבעיה היא בהנחת היסוד, או האמונה, שכלכלנים מסוגלים לזהות בעיות כאלה מראש, ויכולים לתקן ולמנוע משברים. הבעיה היא באמונה יתר בכוחם של כלכלנים, או כול בני תמותה (רגולטורים) אחרים, (בתנאי שהם מועסקים על ידי הממשלה). הכלכלה אינה ניתנת לחיזוי והכוונה.

הבנק המרכזי הפדראלי קיבל סמכויות חדשות, בחוקים שהתקבלו השנה, להגברת הרגולציה. ברננקה אמר שהוא שמח לקבל את המשימה החדשה ולגשת ברצינות, (תוך שכירת כמה מאות או אלפים של פקידי ממשלה חדשים) לפעולת הביקורת של המוסדות הפיננסיים במטרה למנוע את המשבר הבא. הוא גם אמר שלדעתו יש להגדיל את רזרבות המזומנים שהבנקים יחוייבו להחזיק. יפה. אבל הסמכות להגדיל את הרזרבות ולפקח על הבנקים הייתה בידי הבנק המרכזי גם לפני המשבר, וגם לפני התחיקה החדשה. מדוע לא הפעיל את הסמכות אז? היום זה נשמע כמו לסגור את דלתות האורווה אחרי שהסוסים ברחו. הוא לא הגדיל את הרזרבות לפני המשבר, אלא דווקא הקטין אותם, כי הוא לא חשב שיהיה משבר. ואם הוא לא זיהה את המשבר הקודם - על סמך מה הוא מאמין שיוכל לזהות את המשבר הבא ?

האמונה שמשברים נגרמים בגלל העדר מספיק רגולציה, ושבכוחה של רגולציה יותר הדוקה למנוע את המשבר הבא היא אמונה טפלה.

האמונה שכלכלנים מסוגלים לחזות התפתחויות כלכליות עתידיות ולנווט אותן היא אמונה טפלה.

אם ברננקה לא זיהה את המשבר שהתרחש - למה הועילו לו כול הסמכויות שכבר היו בידיו ? זה לא שהוא התריע על משבר והתלונן על היעדר סמכויות למנוע אותו. הוא עצמו מודה שהוא לא חזה את המשבר.

לא שהיה קשה לזהות אותו. כול ילד (שאינו כלכלן) מבין שאם אתה נותן משכנתאות לאנשים שאינם מסוגלים לעמוד בהחזרים תהיינה לך בעיות. לא שמענו את ברננקה (או קודמו, גרינשפן) מתריעים נגד הלחץ שוועדת הבנקאות של הסנאט הפעילה על הבנקים והגופים הממשלתיים פאני ופרדי, לתת משכנתא לכול (בייחוד למיעוטים), מסיבות סוציאליות, בלי הגבלה של בחינת יכולת כלכלית להחזר המשכנתא. לא שמענו התנגדות של ברננקה או גרינשפן לאיום של הממשל לתבוע את הבנקים על הפלייה גזעית, אם לא יתנו מספיק משכנתאות ל"מיעוטים".

גם היום, כול ילד מבין שהגרעונות הגדולים, והדפסת הכסף המתמדת מובילים בהכרח למשבר. אפילו ברננקה עצמו אמר פומבית שגרעונות זה לא טוב. מה תעזור כול הרגולציה הממשלתית על המוסדות הפיננסיים אם הממשלה עצמה (באמצעות הבנק המרכזי של ברננקה) עושה גרעונות ומדפיסה כסף - כלומר - פועלת במרץ ליצירת המשבר הבא?

יעקב

| |

חזיתי את המשבר שבא

לא אני, אלא מיכאל בורי, בעל חברת השקעות מארה"ב, המספר את סיפורו המרתק בניו יורק טיימס. אלן גרינספן, נגיד הבנק המרכזי של ארה"ב, טען להגנתו שאיש לא היה מסוגל לחזות מראש את המשבר שבא ולכן זו טעות להאשים אותו ואת הרגולטורים באי מניעת המשבר.

לא נכון, אומר בורי.

בורי החל לדאוג כבר בשנת 2003 שהמתרחש בשוק המשכנתאות לא תקין ולא סביר. בשנים 2005 ו 2006 הוא כתב במפורש, במכתבים ששלח לכול המשקיעים בחברת ההשקעות שלו שעומד לפרוץ משבר משכנתאות גדול בשנת 2007, שיגרום לנזק רציני למערכת הבנקאות ולכלכלה בכלל. הוא הימר עם כספו על הערכותיו, והלך "נגד הרוח" ונגד העצות של מרבית חכמי וול סטריט - שחזו רק צמיחה כלכלית מתמשכת.

מיכאל בורי לא היה היחיד. כול מי שממש התעניין יכול היה לראות את הבועה המתפתחת, ואת הפיצוץ העומד להתרחש. כול אחד היה יכול להבין שמתן משכנתאות בכמויות הולכות וגדלות לאנשים שאינם מסוגלים לעמוד בהחזרים זו מתקונת למפולת. אנשים סירבו להסתכל ולהבין. אפילו יועץ ההשקעות הזוטר שלי, בבנק דיסקונט, אמר לי חצי שנה מראש שעומד לפרוץ משבר כלכלי גדול בארה"ב בגלל המשכנתאות. (סיפור אמיתי).

וכמובן - הבנק המרכזי, המורכב מפקידי ממשלה, הוא תמיד האחרון שמבחין במתרחש במשק, הוא תמיד "מופתע".

אבל - האמונה ברגולטורים, וביכולתו של הבנק המרכזי למנוע את המשבר הבא (שהוא הולך ומייצר בימים אלה) היא אינסופית.

יעקב

| |

סוציאליזם לטיפשים

דוגמה למחשבה סוציאליסטית השולטת אצלנו לקוחה מחוק מוזר זה שהועבר לפני 3 שנים.

קופות החולים כללית ומכבי הציעו למבוטחיהן ביטוח משלים (פלטינום או זהב), תמורת תשלום, שיכסה תרופות שאינן בסל התרופות הכללי, הניתנות לכולם במסגרת ביטוח הבריאות הממלכתי.

הלך שר הבריאות דאז (2007), בן יזרי, מהגימלאים, והעביר חוק שאסור לקופות החולים להציע ביטוח משלים כזה, אסור להציע תרופות שלא בסל, "בשם עקרון השוויוניות".

זו טיפשות מוחלטת.

להוצאות הבריאות אין סוף, אין סוף לתרופות, טיפולים, מכונות, ניתוחים שאפשר לעשות. חלק מזה עוזר, וחלק לא במיוחד עוזר, וחלק לא יודעים אם עוזר או לא, אבל עשירים עושים בכול זאת. כשם שאין אפשרות לספק לכולם דיור שוויוני, או אוכל שיוויוני, או בגדים שיוויוניים, אין גם אפשרות לספק טיפול בריאות שיוויוני. סל הבריאות הציבורי תמיד יהיה מוגבל בהיקפו ויכלול רק טיפולים בסיסיים. אין אפשרות אחרת.

החיפוש הכפייתי אחר שיוויוניות אבסטרקטית מעבירה אנשים על דעתם.

במקרה שלנו - אנשים רצו לרכוש בכספם ביטוח נוסף, משלים, לתרופות - בא השר בן יזרי ואומר: לא. למה ? ככה, כי בא לו, כי הוא שולט על מערכת הבריאות. ולא רק בן יזרי - החוק התקבל בכנסת ונכנס לתוקפו ב 1.1.2010 .

אז מה יקרה עכשיו? העשירים ימותו, יחד עם העניים, בלי תרופות (שאינן בסל) בשם עקרון השיוויוניות? מה פתאום. העשירים יקנו את התרופות שמתחשק להם. בינתיים עוד לא העבירו חוק שאסור לקנות תרופות שמחוץ לסל. (בקנדה כן העבירו חוק אידיוטי כזה... - אין גבול לאידיוטיות).

או העשירים יעשו ביטוח תרופות משלים בחברת ביטוח אחרת.

החוק הטיפש הזה לא תרם במאום לכלום, לא לבריאות, בטח לא לשיוויוניות, הוא בא רק להציק לאנשים. חוק שרירותי וחסר כול הגיון.

איך ייתכן שחתיכת טיפשות זאת שאינה מועילה לאיש, הפכה לחוק בישראל ? יש רק הסבר אחד לתופעה זו: סוציאליסם.

יעקב

| |

השיפוצים מתייקרים בגלל הכנסת.

הכנסת ההיפראקטיבית שלנו מכה שנית. הפעם הם מחייבים מבחנים ורישוי עבור שיפוצניקים.

התערבות לגמרה מיותרת ומזיקה. אפשר היה לחשוב שהמדינה סבלה ממכה של שיפוצניקים גרועים. נהפוך הוא. ענף השיפוצים עובד יפה מאד. אז למה הכנסת תריכה להתערב ולתקן משהו שאינו מקולקל ? למה היא צריכה להתערב בבחירה החופשית של האזרחים, ולמה לא להתיר לאזרחים למסור את השיפוץ למי שהם חפצים?

הרבה תשובות לדבר.

א. הפוליטיקאים וחברי הכנסת אוהבים כוח - הם אוהבים להתערב כדי להפגין כוח ושררה ולרמוס את זכויות האדם של האזרחים. זה מוסיף לאגו שלהם.

ב. הם נקנו על ידי בעלי אינטרסים - הקבלנים "הרשומים" מעוניינים לחסום את התחרות כדי שיוכלו להרוויח יותר על גב הלקוח. אז הקבלנים (הרשומים) "משחדים" (על ידי תרומות והבטחת תמיכה פוליטית) את חברי הכנסת כדי להגדיל את רווחיהם בעזרת חוקים מיותרים וחסמי תחרות מנהליים.

ג. המנטאליות הסוציאליסטית-ייקית - "צריך להיות סדר", חלילה שיקרה משהו במדינה שאינו רשום ואינו מורשה ואינו מפוקח ומוסדר.

רומסים את זכויות האדם ב"קטנות" - הזכות לחופש העיסוק של מי שרוצה להיות שיפוצניק, והזכות של בעל הבית לשכור שירותיו של מי שהוא חפץ. מזלזלים בזכויות האדם.

התוצאה היא - התייקרות מיותרת לחלוטין של עלויות השיפוצים, לטובת גופים אינטרסנטיים.

יעקב

| |

| |

בבלוג זה

בבלוג זה

בכל הבלוגים

בכל הבלוגים