|

קטעים בקטגוריה: .

לקטעים בבלוגים אחרים בקטגוריה זו לחצו .

הפצצה האירופית המתקתקת

זוהי הכותרת הסנסציונית של מאמר ב"כלכליסט" המנתח את מצב הבנקים (והכלכלה בכלל) באירופה, והמביאה דברים של כמה כלכלנים מומחים בעלי שם.

הסיפור פשוט: לבנקים באירופה חשיפה לאשראי מפוקפק. חלק גדול מהאשראי הזה ניתן למדינות העניות יותר בעולם, כמו חשיפה לדרום אמריקה של בנקים ספרדים ופורטוגליים, לאסיה - של בנקים אנגלים, ולמדינות מזרח אירופה של בנקים גרמנים ואוסטריים. ספק גדול אם חובות אלה יוחזרו.

בנוסף חשופים הבנקים לחובות של מדינות חלשות באירופה עצמה - כמו ספרד, פורטוגל, איטליה ויוון. גם אלה לא נראה איך יצליחו להחזיר חובות. הן כול הזמן ממחזרים את החוב שלהם והחוב הולך וטופח כמו כדור שלג.

בעיה שלישית היא הנגזרות. כך למשל חשופים בנקים גדולים, כמו הבנק הגרמני הענק, דויטשה בנק, להשקעות בנגזרות בסכומי עתק של 55 טריליארד אירו, סכום הגדול מהתל"ג של כול העולם כולו. אף אחד לא מבין מה זה בדיוק הנגזרות האלה, ואיך זה עובד, אבל לכולם ברור שזה עלול להתפוצץ כול רגע.

עוד מספר המאמר איך העסק עובד: הבנק המרכזי האירופי מעמיד לרשות הבנקים אשראי מאד זול (בריבית של חצי אחוז עד אחוז), כדי "לתמרץ את הכלכלה". הבנקים קונים אג"ח של יוון ואיטליה, המניב 5 - 5.5% תשואה - ורושמים את ההפרש כרווח במאזניהם. במקום להשקיע בעסקים יצרניים, היוצרים צמיחה כלכלית משקיעים בממשלות. אלא שברור שגילגול החוב הממשלתי אינו אפשרי לנצח, ומתי שהוא יבוא ה"גילוח הגדול", וכולם חוששים מהתפוצצות או התמוטטות פתאומית ובלתי מבוקרת.

מאיפה יש לבנק האירופי המרכזי כסף להעמיד אשראי זול לרשות הבנקים? ניחשתם. אין לו. הוא מדפיס כסף. הדפסת כסף נחשבת למילה גסה, אבל כול הכלכלה העולמית בנוייה על זה כבר כמה עשורים. כמובן, אין מדפיסים ממש שטרות כסף מנייר, העולם התקדם. היום יוצרים אשראי יש מאין על ידי רישומים במחשבים.

בארה"ב הבנק המרכזי (הפדרל רזרב) קונה ישירות אג"ח של ממשלת ארה"ב באותה שיטה - שיטה של יצירת אשראי שפעם קראו לזה הדפסת כסף והיום קוראים לזה "הרחבה כמותית" Quantitative easing (אבל זה אותו דבר). ממשלת ארה"ב - יש לה אינסוף כסף העומד לרשותה, בזכות ההרחבה הכמותית של הבנק המרכזי. באירופה, הבנק המרכזי מעדיף לתעל את האשראי דרך הבנקים, המשמשים מתווך נוסף בין הבנק המרכזי לממשלות, ומרוויחים בדרך רווחים נאים (על הנייר), על חשבון הכסף המודפס.

אז - הבנק המרכזי מציל את הבנקים באמצעות כסף יש מאין, הבנקים את הממשלות 0ע"י קניית אג"ח ממשלתי) וכאשר הבנקים בצרות (ומרבית הבנקים באירופה בצרות) הממשלות "מצילות" את הבנקים...

בנוסף ישנם הרגולטורים הממשלתיים של הבנקאות... אלה הם האנשים שעליהם הטלנו את המשימה למנוע קריסת בנקים... הם אלה היוזמים את כול מעגל הקסמים הזה, ובנוסף אינם מבינים ממש מה הבנקים עושים, בייחוד בתחום הנגזרים. בנקים מחויבים, תמיד, על ידי רגולטורים להחזיק חלק מההון כרזרבה לחובות מסופקים. אבל הרגולטורים הממשלתיים הטובים קבעו שעבור השקעה באג"ח ממשלתי אין צורך להחזיק רזרבות, כי זו השקעה בלי סיכון... אז גם רזרבות אין.

המערכת הכלכלית העולמית, המבוססת על בנקים מרכזיים ממשלתיים ומערכת בנקאות מנוהלת על ידי רגולציה ממשלתית כבדה יצרה מפלצת נוראית שעלולה להתפוצץ כול רגע. כול זה בגלל שהממשלות לא נותנות לבנקים ליפול עוד כשהם קטנים. מי שמסוגל לנהל הכי טוב מערכת בנקאות הם בנקים פרטיים, שמתנהלים תחת פחד מתמיד מפני קריסה ופשיטת רגל. משהוסר הפחד הזה, והממשלות מבטיחות "הצלת הבנקים", צומחים הבנקים לממדים מפלצתיים (גדולים מכדי ליפול), מנוהלים על ידי פקידים שלא אכפת להם אם הבנק נופל או לא או מוצל על ידי הממשלה, ואין להם שום מוטיבציה לנהל בנק באחראיות וזהירות, וגם לא שום יכולת. האמונה בשיטה של ניהול מרכזי באמצעות רגולטורים ממשלתיים, בעלי חוכמה וכוח אינסופי היא אמונה עיוורת בדברים שלא קיימים.

יעקב

| |

התכנית הסוציליסטית של בן סטיל

בן סטיל, מועמד המפלגה ליברטאנית לנשיאות, בארה"ב, ב 2012 הצליח להשחיל מאמר בדה-מרקר, תחת הכותרת המפוצצת: "לתקן את מערכת הכסף לפני שהיא תהרוס את ישראל". בדרך כלל הייתי מברך על פרסום מאמר ברוח ליברטאנית בדה-מרקר (השייך ל"הארץ"), אלא שהמאמר הזה, למרות זהות כותבו, אינה ברוח ליברטאנית.

בן סטיל לא אחראי לכותרת המטופשת, אבל כן לתכנית הלא חכמה שהוא מנסה לקדם. הם גם הקימו תנועה ל"תיקון מערכת הכסף".

הוא מציע שהבנקים יעברו לשיטה של "100% רזרבה", או ביטול שיטת הרזרבה החלקית המאפשרת לבנקים לתת אשראי בהיקף גדול ובכך (לכאורה) ליצור כסף חדש (כסף אשראי).

הוא מציע שכול יצירת הכסף החדש תיעש רק על ידי בנק ישראל. כלומר - הבנק הממשלתי ישמור מונופול על ניהול הכסף במדינה. הדבר הוא בלתי ליבטריאני להפליא.

באשר לביטול שיטת ה"רזרבה החלקית" בבנקאות - יש פלג, בתנוע הליברטאנית (הפלג הרוטבארדי), שדוגל בזה, אבל זה בהחלט לא הקו של הרוב או הדעה המרכזית, ולדעתי הדעה הזו לא נכונה. הבנקאות הליברטאנית צריכה להיות בנקאות חופשית. הבנקים, ולא הממשלה או הרגולטור, מחליטים כמה אשראי לתת וכמה רזרבות לשמור, וכיצד הכי טוב לשמור על יציבות הבנק. יציבות הבנקים היא באחריות הבנקים ולא הממשלה. אז אין צרוך שהממשלה תקבע את גובה הרזרבות שהבנקים ישמרו. וגם - במצב זה - אסור שהממשלה "תציל" בנקים נופלים באמצעות כספי ציבור.

אין צורך שהממשלה תנהל את הדפסת הכספים.

באותה הזדמנות אחזור על הצעתי הוותיקה: לבטל את השקל. זה יהיה תיקון יסודי במערכת הכסף בישראל, ותיקון לטובה. כפועל יוצא יבוטל בנק ישראל.

יעקב

| |

אינפלציה גדולה תבוא בקרוב

איך אנו יכולים לדעת בוודאות שאינפלציה גדולה צפויה בקרוב? זה די קל. צריך לקרוא מה ראש ה FED, בן ברננקי אומר.

ברננקי אמר אתמול: "איני מאמין שתהיה אינפלציה משמעותית".

כבר כתבנו פוסט ארוך על ההתבטאויות של ברננקי בעבר. כול פעם שהוא אמר משהו, התרחש במציאות בדיוק ההיפך. זה מה שיקרה גם עם האינפלציה. ככה אמר ברננקי, ב 2005: "אינני חושב שמחירי הדירות גבוהים מדי, אינני חושב שיירדו, אינני חושב שהכלכלה תיפגע" - ואז בא המשבר הגדול של 2007-8 שנגרם כולו על ידי צניחה חופשית במחירי הדיור בארה"ב.

ברננקי (כלומר ה FED) "קונה" מדי חודש אג"חים ב 85 מיליארד דולר - כלומר מדפיס כסף בשיעור זה. הוא הודיע כעת על המשך התכנית הזו, בלי מגבלת זמן.

אבל, הוא מבטיח, לא תהיה אינפלציה... הוא אמר כך במפורש...

יעקב

| |

מדד המחירים משקר

מדד המחירים לצרכן, שהוא פרמטר מרכזי, שלפיו נקבעים הרבה פעילויות במשק, משקר, כלומר לא משקף את המציאות, ולא במקרה. המדד מחושב על ידי גוף ממשלתי (הלשכה המרכזית לסטטיסטיקה) - ולממשלה יש אינטרס גדול להראות מדד נמוך ככול האפשר - כי אז החוב שלה באיגרות חוב צמודות יקטן, וכול ההתחייבויות הצמודות האחרות (למשל פנסיות).

הנה מה כתבתי על זה ב 2008:

איך ייתכן שמחירי הדיור עולים שמיימה, ומחירי הנפט והחיטה גם כן, ואינפלציה אין ? איפה האינפלציה ? איך זה שעליות מחירים גדולות, וידועות בעליל, לא משתקפות במדד? הדבר מעלה הירהורים על הערך של המכשיר הסטטיסטי ששמו: מדד המחירים לצרכן. אני לא חושב שהמדד מדויק או אמין במיוחד.

כעת עלו על זה גם אנליסטים מ"מגדל שוקי הון". מדד חודש ספטמבר שפורסם היה ללא שינוי לעומת החודש הקודם.

ההפתעה היתה גדולה במיוחד על רקע העובדה כי בחודש האחרון המע"מ עלה ב-1% מחירי הדלק עלו ב 7% ומחירי הפירות והירקות עלו ב -2.7%.

המחירים עולים כול הזמן, המדד של הלשכה לסטטיסטיקה לא....

הלשכה מסבירה שהיה שינוי בשיטת החישוב של המדד. ההסבר הזה לא רלוונטי. לא ייתכן לעשות "שינוי" כזה, זה לא תקין. המדד צריך לשקף את השתנות המחירים בשוק ולא את השתנות שיטות החישוב או גחמות אחרות של הלשכה המרכזית לסטטיסטיקה.

לטענת האנליסטים, גם נתוני האבטלה שהלשכה מפרסמת אינם משקפים את המציאות. למשל - בחודש יולי פוטרו 16 אלף עובדים, אבל הנתון של האבטלה הראה ירידה מ 7.1% ל 6.5%.

אנו יודעים שמדינות כושלות, כמו ארגנטינה, למשל, מזייפות כול הזמן את המדדים, ויתירה מכך, הממשלה שם מנסה להכניס לכלא כלכלנים שמפרסמים נתון מקביל, אמיתי יותר. נקווה שאצלנו לא יכניסו לכלא את האנליסטים של מגדל...

הממשלה יש לה אינטרסים משלה, שאינם עולים בקנה אחד עם האינטרסים של הציבור. אל תאמינו לממשלה (כול ממשלה, לא חשוב מי מרכיב אותה).

יעקב

| |

גרעונות עד הודעה חדשה

הגרף למטה מראה את הגרעונות בתקציב ארה"ב. הקווים האפורים - הגרעון בפועל. הקווים האדומים והוורודים - הגרעון כפי שנצפה על ידי משרד התקציב של הקונגרס והבית הלבן, בשנת 2008. הם צפו אז שתכנית התמרוץ אומנם תיצור גרעונות גדולים בטווח קצר, אבל הכלכלה תצמח ובזכות זה הגרעונות יקטנו בעתיד.

הצמיחה הכלכלית שהייתה, מאז, מאד חלשה וחיוורת, והגרעונות נשארו הרבה יותר גבוהים מהמצופה (הגרעון הממשי - הקו האפור).

ביום שישי פורסמו סטטיסטיקות שמראות ירידה באבטלה בארה"ב - לשיעור 7.8% לעומת 8.1% בחודש הקודם. זאת אשלייה. מספר המשרות החדשות שנוצרו היה רק 114 אלף, בעוד שדרושות 300 אלף משרות חדשות כדי להעסיק את הצעירים שנוספים לכוח העבודה כול חודש. הירידה כביכול באבטלה נובע מכך שאנשים שגמרו את תקופת קבלת דמי האבטלה הפסיקו לבוא להירשם בלשכות העבודה כ"דורשי עבודה". כוח העבודה הכולל (מספר המועסקים) הולך וקטן כול הזמן, למרות גידול האוכלוסיה - דבר המראה שגדל מספר האנשים שוויתרו, בלית ברירה, על חיפוש העבודה.

מדד אחר, של המובטלים, כולל אלה המועסקים חלקית (שלא מרצונם) מגיע לשיעור 14.5% והוא לא ירד בחודש זה כלל.

מצבה של ארה"ב יחסית טוב. בספרד האבטלה הרשמית היא מעל 25%, וגם בצרפת ואנגליה היא בסביבות 11-12%, באופן קבוע, לא מהיום.

רמת החיים במערב, הולכת וקטנה. אומנם השומן הוא רב, ויש מאיפה להרזות, הם לא יהפכו לאביונים בין לילה, אבל המגמה ברורה: ההדרדרות ברמת החיים מתרחשת ובלתי נמנעת.

יעקב

| |

כסף = פתק חוב.

הנה עוד קטע במסגרת סדרת המאמרים והדיונים על מהות הכסף והנקאות. אחרי שמוטי בילבל אותנו כהוגן עם "כסף אמיתי" מול "כסף-חוב" מול "כסף מודפס", ואני הכנסתי מושג 'מקורי' חדש: "כסף מזוייף", הנה רעיון חדש (??? חדש? איני יודע - בשבילי הוא חדש).

כסף הוא פתק-חוב (פ"ח). פתק חוב נקרא בלעז (IOU (I owe you - "אני חייב לך". זהו פתק שאדם א' נותן לאדם ב' ובו כתוב למשל: "אני חייב לך 1000 שקל" (או 100 גרם זהב, או 10 שקי חיטה, או כול דבר אחר).

כול אחד יכול לתת לכול אחד פתק-חוב, מניחים שאדם א' קיבל משהו מב' (אחרת לא היה נותן לו פ"ח), אבל ערכו של פ"ח לא קשור לתמורה ש א' קיבל מ ב', ערכו נובע אך ורק מההבטחה של א' לשלם את הסכום הנקוב בו. יש פ"ח שיש בו מועד נקוב לפירעון (ואז הוא דומה לשטר חוב) ויש פ"ח ללא מועד נקוב, ואז ההבנה היא שהוא חייב להפרע בכל עת לפי דרישה.

פ"ח הוא דבר שבני אדם מחליפים ביניהם מרצון והסכמה הדדית, ללא שום מגבלות ותנאים - חוץ מהתנאי היסודי שחייבים לכבד אותו ולפרוע אותו והאמונה של המקבל שהנותן אכן יפרע. פ"ח הוא טוב אם הוא נפרע, ורע (מזוייף) אם לא נפרע, ואפשר לדעת זאת רק לאחר מעשה, כאשר הוא מוצג לפרעון.

פ"ח יכול להיות סחיר - צד ב' יכול למכור אותו לצד ג', במחיר מוסכם. אין מגבלה לסחירות של פ"ח חוץ מהדרישה להסכמה הדדית.

זהו אם כן הכסף. הכסף הוא פ"ח שהבנק (כול בנק) מנפיק. כול בנק, וגם כול אדם פרטי, יכול להנפיק פתקי חוב כמה שהוא רוצה, ללא מגבלות לוגיות או רגולטוריות, חוץ משתי דרישות יסוד: שחילופי פ"חים בין אנשים יהיו מרצון והסכמה, ושהפ"חים ייפרעו. (בעבר הרחוק הבנק היה בן אדם ולא תאגיד).

לתהייה כיצד ייתכן שבנק "ייצור" יש מאין כסף (שמוטי קרא לו 'כסף חוב') - הנה התשובה: כסף הוא פתק חוב. אין שום מגבלה להנפקת פתקי חוב. כול אדם ובנק יכול להנפיק כמה שהוא רוצה, התנאי היחידי הוא שהוא ייפרע. (תנאי מוקדם הוא שיסכימו לקבלו - אחרת אין פתק חוב). הבנק, המנפיק פתקי חוב חייב לדאוג לפרעונם. שום רגולטור לא יכול לדאוג לפרעונם במקומו, שום פתק-חוב אינו תקין אם הבנק יודע שלא יוכל לפרוע אותו, ולא חשוב מה הרגולטור אומר על הלימות הון או דרישות רזרבה. שום דרישות להלימות הון או גובה רזרבה לא יכולות להבטיח פרעון כול פתקי החוב.

מקודם הצעתי תיאוריה שהבנק בעצם "מנזיל" (הופך לכסף נזיל) נכסים שהוא מקבל כבטחונות. אני מציע עכשיו משהו שונה: הבנק יכול להנפיק כמה שהוא רוצה פתקי חוב, הוא לא "מנזיל" כלום, אלא מנפיק פתקי חוב. ישנה רק אותה דרישה יסודית מטרידה, שהוא חייב גם לדאוג לפרעון הפתקים. החזקת בטחונות נאותים היא דרך אחת להבטחת הפרעון, אבל אין קשר ישיר בין הבטחון לפתק המונפק.

אני מתעלם מהדיון על הרגולציה, הלימות ההון, דרישת הרזרבות, הבנק המרכזי וכו' - כי לדעתי חייבים קודם להבין את מהות העניין, לפני שצוללים לפרטים.

מובן גם שאיני מתלהב מהרעיון של "הדפסת כסף" על ידי הבנק המרכזי, כלומר הנפקת פתקי חוב על ידו ללא מגבלה, וללא דאגה לפרעון.

אני מקווה שתרמתי משהו להמשך הדיון.

יעקב

| |

סורוס: העולם הולך לכאוס כלכלי.

העולם עומד בפני אחת התקופות הקשות ביותר בהיסטוריה המודרנית - תקופה של רשע. אירופה נמצאת על סף כאוס וקונפליקטים. אמריקה תסבול ממהומות רחוב שיובילו להגבלה דרמטית של חירויות האזרח. המערכת הכלכלית הגלובלית עלולה לקרוס לגמרי. התחזית האפוקליפטית הזו ניתנה על ידי אחד הספקולנטים הנועזים בהיסטוריה בהיסטוריה - ג'ורג' סורוס, בריאיון ל"ניוזוויק".

לקוראי הבלוג הזה, ג'ורג' סורוס לא מחדש הרבה. אנו מזמן אומרים שהעולם הולך לכאוס כלכלי (וגם בתחומים אחרים כמו טרור ונשק גרעיני) שלא ידענו ב 60 השנים האחרונות. לא ייתכן להדפיס כסף בכמויות שמדפיסים, לא ייתכן להכנס לחובות והתחייבויות בכמויות אסטרונומיות, התחייבויות שאין סיכוי לעמוד בהן, ולא ליפול לכאוס. אנו אומרים זאת כול הזמן, כולם יודעים זאת, רק סורוס, בשל גילו וכספו, מרשה לעצמו להגיד זאת בפה מלא, וקולו נשמע.

הוא אומר כי הסיכויים שיוון תגיע לחדלות פרעון רשמית גדולים מ-50%, אני מסכים - כלומר אני אומר 100% - 100 גדול מ 50....

המשבר, הזהיר סורוס, עלול להביא לעשור של דריכה במקום, או אפילו שפל, ואפילו לקריסתה של המערכת הפיננסית.. מסכים 100%, חוץ מהמילה "עלול". אני לא רואה כיצד ניתן להיחלץ מהמשבר. המשבר כאן, והוא יחריף, ואין שום "עלול" פה.

קריסת רעיון השווקים המשוכללים - הרעיון ששוק חופשי הוא הדרך הטובה והיעילה ביותר להתנהלות של מערכת כלכלית - שקולה בעיניו לקריסת המרקסיזם כמערכת פוליטית.

כאן סורוס טועה לחלוטין - כאשר הוא מתייחס למצב הקיים כשוק חופשי. המצב הקיים הוא שוק מנוהל במידה רבה על ידי הממשלות - וזו הבעיה - המערכת הכלכלית קורסת לא בגלל שהיא חופשית מדי אלא בגלל שהיא מנוהלת מדי על ידי הפוליטיקאים.

סורוס משתמש במונח "רשע" - evil - בדברו על העוולות של המערכת הפיננסית

יש רוע במערכת הפיננסית, כמו בכול המערכות בחיים. הדרך של השוק החופשי להתמודד עם כשלי המערכת הפיננסית והרוע שלה הוא למוטט ולהרוס, באמצעות פשיטת רגל, מוסדות פיננסיים כושלים. ככה השוק החופשי מנקה את עצמו ומווסת את עצמו. במקרה של המערכת הפיננסית שלנו - הממשלות הצילו את הבנקים באמצעות כספי המיסים של האזרחים, ומנעו את עקירת הרוע. זהו פשע, זהו רוע - ללא ספק - אבל לא של המוסדות הפיננסיים אלא של הממשלות. אלו שמדפיסים כול הזמן כסף בטונות, אלו שלוקחים על עצמם התחייבויות שאין סיכוי לעמוד בהן - הן הממשלות. מי שמרמה את הציבור ומבטיח פנסיות, ביטוח ביראות והטבות שאין אפשרות לשלם - הן הממשלות. שם הרוע, בניגוד לאמונתו של סורוס, לא במערכת הבנקאות (שגם בה יש פגמים, כמובן).

סורוס ואנשי השמאל יש להם אמונה עיוורת ביכולתן של הממשלות "לעשות טוב", ובכוונותיהן הטהורות. אמונה שלא עומדת במבחן המציאות.

סורוס מקווה שהשווקים המתעוררים יספקו את האור בקצה המנהרה. "אנשים באפריקה עומדים בתור שעות להצביע בבחירות. דיקטטורים מודחים. זה מעודד".

עוד נקודה עיוורת של סורוס, הלקוחה מהלקסיקון השמאלי - תולים תקוות בעמים "מתעוררים" (ערבים, אפריקאים וכאלה). אין הרבה תקווה שם - אנו רואים את עליית האיסלמיסם בכול מקום. מי שמדבר מגרונו של סורוס הוא האידיולוג, ולא איש המציאות המפוקח.

סורוס ,עשה "מכה" - הרוויח מליארד דולר במכה. הוא משקיע בר מזל. בגלל זה כולם מקשיבים לו. זה טבעי. אבל - כמו שהראה דניאל קהנמן - הרווח בעיסקי ספקולציות הוא די מקרי. איינשטיין היה גאון. סורוס - ספקולנט בר מזל (הלוואי עלי).

יעקב

| |

פצצת הפנסיות באירופה

כמו שכתבנו קודם, החובות של ממשלות 19 המדינות של האיחוד האירופה (ושאר ממשלות העולם) גדולות פי 5 מהחוב הרשמי הנמדד באג"ח שהן הנפיקו - מה שנקרא "החוב הלאומי". אלו כמובן החובות שהממשלות התחייבו לשלם בתור פנסיה וקצבאות שונות (קיצבאות זיקנה, בריאות), התחייבות חוקית מוצקה.

בס"ה יש לממשלות יארופה חוב של 30 טריליארד אירו (40 טריליארד דולר) לאזרחיהן - האזרחים שחיים עכשיו. את החוב הזה יצטרכו לשלם "הדורות הבאים" אלא שמספרם הולך וקטן (ירידה באוכלוסייה), והם נעשים עניים יותר, ואין סיכוי שיוכלו לשלם. המצב הזה הוא לא בר קיימא - אין דרך שממשלות אירופה יעמדו בהתחייבויותיהן.

פגיעה בפנסיונרים היא בלתי נמנעת. מה שיעשו הוא העלאת גיל הפרישה, לפחות ל 70. זהו הגיל בו האדם מפסיק לעבוד ולהרוויח ולהפריש לקרנות הפנסיה, ומתחיל למשוך פנסיה. חלק גדול מהפנסיות הן פנסיות תקציביות - כלומר - שמשתלמות מתקציב המדינה ולא מקרן פנסיה שחסכה כסף לאורך שנים. במקביל - יצטרכו לתקן את הפנסיות כלפי מטה - כלומר לשנות את שיעורי הפנסיה המובטחים כחוק. הזקנים יקבלו פנסיות נמוכות מהמובטח.

המשבר הכלכלי הנוכחי לא היטיב עם קרנות הפנסיה למיניהם ( וגם לא עם החסכונות הפרטיים של האנשים). מצד אחד היו הפסדים בגלל הירידות בשוקי ההון, והגילוחים של האג"חים. מצד שני יש הפסדים גדולים בגלל המאמץ של הבנקים המרכזיים לתמרץ את הכלכלה, על ידי הורדת הריבית לאפס. במצב הזה - המשקיעים - שרובם הינם קרנות פנסיה, לא מצליחים להפיק תשואה על השקעותיהם - שפירושו - יכולת פחותה לשלם פנסיות.

עוד אנו צפויים לאינפלציה - כתוצאה מהדפסת הכספים הגדולה - שפירושו: שחיקת ערך הקנייה של הפנסיה.

כשממשלות לוות כסף (מוכרות אגח"ים) נהוג להגיד: "אנו לווים מהדורות הבאים". ה"דורות הבאים" אמורים להיות רבים יותר (בגלל גידול האוכלוסייה) ועשירים יותר (בגלל העלייה המתמדת ברמת החיים עד כה). שקר ודמאגוגיה. אין דורות באים (עדיין). הממשלות לוות מהדור הנוכחי - הן לוות מכספי החסכון הפנסיוני של הדור הנוכחי. לא קיים כסף אחר שניתן ללוות. הממשלות נותנות לאנשים צ'ק ללא כיסוי - בדמות פנסיות "מובטחות בחוק" - שאין דרך לשלם אותן. הממשלות לקחו את הכסף של הפנסיונרים ובזבזו אותו. הן יחזירו פחות מאשר לקחו. אין אפשרות אחרת.

באסיה (סין, הודו) אנו רואים צמיחה מתמדת וגידול בעושר.

במערב (ארה"ב, אירופה ויפאן) - הולכים בדרך הפוכה. תור הזהב של הצמיחה הכלכלית וההתעשרות נמצא מאחוריהם. מעכשיו והלאה - יד העוני גוברת על העושר. ברוכים הבאים לעידן הידוק ההגורות. החלוצים - בדרך לעוני, הם תמיד הפנסיונרים.

יעקב

| |

הבנקאות בימינו - המודל הריכוזי

הבנקאות בימינו שונה לחלוטין מהבנקאות ההיסטורית שהייתה קיימת עד תחילת המאה ה 20. ההבדל הוא הבנקים המרכזיים, שמפקחים ושולטים על, ומנהלים את, הבנקים המסחריים.

הבנקים המרכזיים אינם בנקים כלל, זה מובן מאליו. הם זרוע של השלטון.

הם גוף שילטוני מונופוליסטי, ייחודי, שפועל במסגרת חוקית מוגדרת, ושמאחוריו מנגנון הכפייה השלטוני. הבנקים המרכזיים לקחו לעצמם באופן בלעדי את תפקיד הדפסת הכסף וניהול המטבע, ואסרו על הבנקים המסחריים לעסוק בהדפסת כסף, כפי שתואר בקטע הקודם. תפקיד אחר של הבנק המרכזי הוא פיקוח על הבנקים המסחריים, כך שהוא, בעצם, מנהל בפועל את הבנקים המסחריים - אם כי בשלט רחוק, ולא תמיד בניהול יום יומי.

הבנק המסחרי פועל במסגרת חוק האוסר עליו לתת אשראי אם אין לו מספיק כסף של פקדונות. אסור לו להדפיס כסף. הבנק המסחרי מפרסם דוחות כספיים רבעוניים, המאזן לא יכול להיות בלתי מאוזן - זה בלתי חוקי. לא יכול להיות שהוא הוציא הלוואות יותר מאשר יש לו פקדונות (+הון עצמי - רזרבה).

מצד שני - הבנקים המרכזיים פועלים מתוך הנחה שאין מגבלה לכמות הכסף - הם יוצרים כסף יש מאין כול הזמן, על ידי רישום מתן הלואות לבנקים המסחריים, שנרשמות בבנק המסחרי כפקדון. הבנקים המרכזיים הפסיקו לפני אולי כ 20 שנה להתייחס למדדים של "כמות הכסף בשוק M0, M1 וכו'", ועברו לנהל את המטבע באמצעות הריבית. הם מכריזים כול חודש על "גובה הריבית במשק" באותו חודש, ופירושו שכול בנק מסחרי יכול לקבל בכול עת הלוואה בבנק המרכזי באותה ריבית, ללא הגבלה כמותית. זאת אומרת שהבנק המסחרי אינו מוגבל במתן אשראי. אם יש ביקוש לאשראי והבנק המסחרי מאשר את האשראי מבחינת הבטחונות - הוא נותן את האשראי. אם אין לו מספיק כסף הוא פונה לבנק המרכזי ומקבל כמה שצריך.

המגבלה הטבעית שמאפשרת לתת אשראי רק אם "יש כסף" (כלומר יש מספיק פקדונות) בוטלה על ידי הבנק המרכזי. שם יש אינסוף כסף.

גם עניין הרזרבה איבד את משמעותו. אם יש לבנק המרכזי אינסוף כסף, והוא מוכן תמיד להעמידו לרשות הבנק המסחרי - אין צורך שלבנק המסחרי תהיה רזרבה נוספת משלו. אמנם הבנק המרכזי מחייב בתקנות את הבנק המסחרי להחזיק רזרבה - אבל זה רק שריד מתקופה קודמת, ולא רלוונטי לצורה שהבנקאות מתנהלת כיום. ההשפעה של תקנות הרזרבה מתבטאת רק ביצירת עלות מסוימת עבור הבנק המסחרי, אבל לא מעבר לזה.

ההתנהלות הזאת מבוססת על ניהול כול מערכת הבנקאות בצורה ריכוזית, מלמעלה, בידי הבנק המרכזי הממשלתי. זה בהחלט חלק של המודל הסוציאליסטי של ניהול ממשלתי ריכוזי, "מתוכנן" וכפוי של הכלכלה. במילים אחרות: כלכלת הפיקוד המרכזי - בניגוד לכלכלה החופשית של "היד הנעלמת". אין יותר משחק חופשי בין בנקים רבים בשוק חופשי. הבנקים המסחריים הם כמו בובות, כמו מריונטות, רוקדות כולן לפי אותם החוטים שיורדים מלמעלה, מהבנק המרכזי.

שיטת הניהול הממשלתי על ידי הבנק המרכזי נולדה כדי לתת מענה, ולתקן את הבעיות של הבנקאות החופשית מהמאה ה 19. הבעיות האלה היו: מקרים רבים של הונאה ופשיטות רגל תכופות. באותם ימים, כאשר בנק פשט את הרגל, אנשים מעטים יחסית (שהפקידו באותו בנק) הפסידו חלק מכספם (כי יש להניח שהיו להם פקדונות בכמה בנקים). היום - הבנק המרכזי מפזר את ההפסדים של פשיטות הרגל על ידי "הצלת הבנקים". הוא מפזר את ההפסדים על פני כול האוכלוסיה. אבל עכשיו נוצרה סכנה הרבה יותר גדולה - סכנה שנובעת מהריכוזיות. כאשר מערכת הבנקאות והפיננסים הריכוזית תתמוטט (והיא תמוטט) יפסידו כולם את כספם. כולם ללא יוצא מן הכלל. כול החסכונות והפנסיות. האסון יהיה בממדים אוניברסאליים. הדפסת כסף ללא מגבלות, של הבנקים המרכזיים, לא יכולה להימשך בלי סוף.

יעקב

| |

הלוואי שנהיה שבדיה

חסידי מדינת הרווחה תמיד מביאים את שבדיה כמודל של מדינת רווחה מופתית. לרוב הם שמעו את המילה "שבדיה" אבל אין הם יודעים בדיוק מה קורה שם. אצלנו דורשים הפעילים החברתיים כול הזמן לפרוץ את מסגרת התקציב ולהגדיל את הגרעון הממשלתי, כדי להגדיל את ההוצאה הסוציאלית.

בשבדיה דווקא יש תקציב מאוזן. לא רק שאין גרעונות - השנה ובשנה הבאה יהיה עודף תקציבי שישמש להקטנת החוב הלאומי. הדבר עומד בניגוד לשאר מדינות אירופה שהגרעון הממוצע שלהם הוא כ 4% מהתל"ג. (בצרפת ובאנגליה כ 7% , בארה"ב 12%).

החוב הלאומי של שבדיה הוא 36% מהתל"ג, לעומת ממוצע אירופי של 88% (ביוון מעל 150%, באיטליה 120%, בארה"ב מעל 100%).

הצמיחה הכלכלית הצפויה בשנה זו היא כ 4.1% (קצת יותר מאשר אצלנו) לעומת צמיחה של אחוז אחד או פחות בכול שאר מדינות אירופה (ואולי 2% בארה"ב).

4 הבנקים הגדולים בשבדיה - מאזנם יותר גדול מהתל"ג של שבדיה - כלומר יש להם הרבה עסקים ופקדונות מחו"ל. שבדיה נחשבת למדינה בטוחה, ולכן היא מושכת הרבה פקדונות זרים של אנשים (כמו היוונים והאיטלקים) שמחפשים מקלט בטוח לכספם. הבנק המרכזי תורם לביצור המוניטין של הבנקאות על ידי דרישות רזרבות גבוהות - הבנקים השבדיים מחזיקים, לכן, רזרבות יותר גבוהות מאשר שאר הבנקים באירופה.

הריבית בשבדיה גבוהה יותר (דבר שגם מושך הפקדות), והנגיד לא מוריד את הריבית למרות שהאינפלציה נמוכה, מתחת ל"יעד".

הלוואי עלינו מדיניות אחראית כמו זו של השבדים, עם עודף תקציבי וחוב לאומי נמוך, ומיחה טובה. מצבנו לא רע ביחס לאחרים, כמו יוון, איטליה או ארה"ב, אבל אנו צריכים להשתדל יותר להיות דומים לשבדים, ולא ליוונים.

יעקב

| |

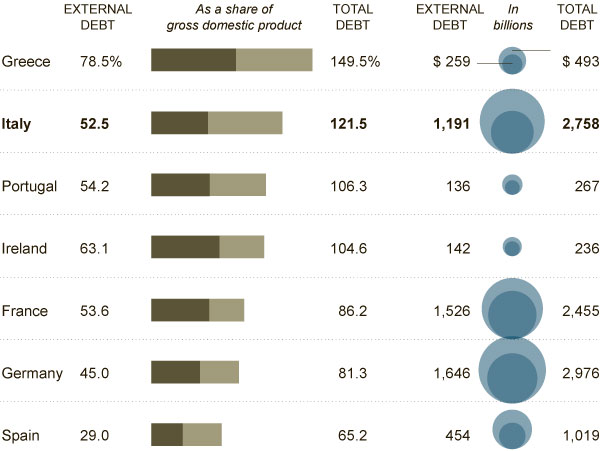

תמונת החוב האירופי

הנה תמונה המספרת כמה ממשלות אירופה השונות חייבות - כלומר מה החוב הלאומי, וכמה מהחוב הוא לבנקים בחו"ל לעומת החוב הפנימי (לבנקים מקומיים וקרנות פנסיה והשקעה פנימיים). הגרף גם מראה את אחוז החוב ביחס לתל"ג.

המפתיע הוא החוב הנמוך יחסית של ספרד.

כמו שאתם רואים, גרמניה, המתוארת בכול המאמרים הכלכליים כצוק איתן, בעל כלכלה יציבה ומצליחה, יש לה גם כן חוב שמגיע ל 81% מהתל"ג, כלומר - מי שחושב שיש מבוגר אחראי שיכול להציל את הארצות העצלניות (יוון , איטליה) - שיחשוב שנית. הכלכלות של גרמניה וצרפת יציבות כמו המלח שיצא מהבר אחרי ששתה 5 בקבוקי וויסקי.

ה"פתרונות" במצבים כאלה הם בדרך כלל הדפסת כסף מאסיבית של הבנק האירופי המרכזי (כלומר עוד וויסקי), כלומר אינפלציה גדולה של האירו, והפסדים כבדים שכול מי שמחזיק אג"ח אירופי - בגין ירידת ערך היורו.

אפשרות אחרת היא להכריז על גילוח כללי של נניח 20% לכול מחזיקי אג"ח ביורו. פחות סביר.

הבנק האירופי המרכזי כבר מדפיס אירו זה זמן מה - כלומר - "קונה" אג"חים של יוון ואיטליה בכסף מודפס. אבל הקצב לא מספיק.

לגרמנים, שהתנסו בהדפסות כסף ואינפלציה בעבר, יש סיוט לאומי ופחד מהדפסה, והם מתנגדים לה בתוקף, ואף החוקה שלהם אוסרת הדפסות.

נשאר לראות עד כמה הם יסחבו בתוך איחוד אירופי מדפיס, ומתי ימאס להם ויפרשו.

בטוב זה לא ייגמר.

יעקב

| |

מחירי הנדל"ן קורסים, ירדו ב 35%

לא אצלנו חו"ח, בסין.

כולנו ראינו את התמונות המרשימות של שכונות חדשות, ואפילו ערים חדשות שלמות שצצות בסין כמו פטריות אחרי הגשם, במהירות מסחררת. גם ראינו תמונות של שכונות ריקות מתושבים - בתים ריקים, קניונים ריקים.

הייתה בועת נדל"ן ענקית בסין. קבלנים בנו מעל ומעבר למה שהשוק יכול לקלוט, או למה שהסיני מסוגל לקנות. כעת נמצאים הקבלנים בצרות, ומנסים למכור את הדירות בכול מחיר כדי להשיג כסף להחזיר הלוואות. בחודש האחרון (אוקטובר) ירדו המחירים במקומות רבים בשיעוד 25-35%.

עצירת שוק הבנייה לזמן מה, עד שייפטרו מעודף הדירות, עלולה להכניס את כלכלת סין כולה להאטה רצינית, מאחר וסקטור הבנייה הוא סקטור מאד חשוב בתעסוקה, בצריכת חומרי גלם ובצמיחה שהייתה בסין.

הדבר מדאיג, בהקשר לבעיות הכלליות בכלכלה העולמית.

יעקב

| |

יוון מדממת

סצינות מהחיים ביוון היום, בצל המשבר מביא הניו יורק טיימס.

הקף המסחר ירד לשפל עמוק. חנויות נסגרות על ימין ועל שמאל. לא רק חנויות יוקרה בשכונות עשירות. גם חנויות קטנות בשכונות רגילות. אנשים אין להם כסף, ולא קונים, לא תכשיטים, לא בגדי יוקרה, כמעט כלום.

מכירת מכוניות חדשות ירדה כמעט לאפס. לאנשים אין כסף לתחזוקה וביטוח של המכוניות שכבר יש להם - מעריכים שמעל ל 1.5 מיליון נהגים נוסעים ללא ביטוח.

אנשים מוצאים חסכונותיהם מהבנקים היווניים ומעבירים אותם לחו"ל. הבנקים הווניים מפסידים פקדונות בקצב מפחיד. מי "יציל" אותם ?

הייצור התעשייתי ירד ב 6% .

בתנאי משבר כאלה אין שום סיכוי שהכלכלה היוונית תתאושש ותחזור להניב הכנסות שיאפשרו החזר חובות האג"ח הממשלתי - אפילו לא לאחר גילוח 50% שהוסכם עליו. ההכנסות ממיסים ביוון בצניחה חופשית, יחד עם התוצר, למרות העלאת שיעורי המס.

השביתות ומהומות הרחוב כול יום שני וחמישי כמובן לא תורמות הרבה לרגיעה והגברת הפעילות הכלכלית.

כול פיטפוטי הסרק של מנהיגי אירופה לא יעזרו. אפילו גרמניה אין לה כסף מספיק כדי להציל את יוון, וגם החשק לא גדול.

דינה של יוון נגזר, היא תחזור לדראכמה, והיוונים יחזרו לרמת החיים הטבעית שלהם - רמת חיים של רועי צאן. הם יחליפו מכוניותיהם בחמורים, כמו שהיה קודם. החגיגה נגמרה.

אבל זאת כמובן לא רק יוון. איטליה אחריה.

כבר הרבה זמן מנבאים את מות האירו, אבל המוות נדחה מדי פעם. עכשיו הוא נראה קרוב מתמיד.

יעקב

| |

הכלכלה הניו-החדשה

זרם חשיבה המרכזי, השולט, בכלכלה קוראים לו הניו-קיינסיאנים, או הקיינסיאנים החדשים (ע"ש Keynes). כמו הקיינסיאנים הישנים, תורתם מסתכמת בעצה אחת: תדפיסו, תדפיסו עוד, תדפיסו כמה שיותר כסף. לכול בעיה ובכול הנסיבות - הפתרון תמיד אחד: תדפיסו (בימנו יוצרים כסף יש מאין ברישומי מחשב, כמו במשחקי מחשב). הנציג הקולני ביותר של הזרם הזה הוא פול קרוגמן, פרס נובל לכלכלה, 2008, שכותב בכול יום שני וחמישי (ממש) טור בניו יורק טיימס, והתוכן תמיד אותו דבר: תדפיסו עוד. אבל הוא לא היחידי. בן ברננרקה, יו"ר הפד (הבנק המרכזי) נודע בכינוי "הליקופטר בן" משום שבקריירה האקדמית שלו, לפני שהתמנה לתפקידו, חקר את המשבר הגדול של 1933, וכתב מאמר בו הביע בטחון שמשבר כזה לא יכול לקרות היום, כי הפד יכול להדפיס כסף, ואם צריך הוא יכול להדפיס כמויות בלתי מוגבלות ולהטיל את הכסף מהליקופטרים עד שיציפו את השוק. עכשיו משמש הליקופטר בן בתפקיד המדפיס הממשלתי וההליקופטר ביחד.

התיאוריה של קיינס נולדה (לא בטוח שבפעם הראשונה...) בין 1922, כאשר קיינס כתב ספר על השגיאה בהסכמי וורסי שהטילו פיצויי עונשין על גרמניה, לבין שנת 1935, אחרי המשבר הגדול, כאשר הוא פרסם את ספרו הכלכלי רב ההשפעה על תורת האשראי והכסף. הרעיון המרכזי הוא שמשברים כלכליים דוגמת המשבר הגדול מתרחשים בגלל העדר כוח קנייה של הציבור. אנשים מאבדים את מקום העבודה ואת ההכנסה, ואין להם כסף לקנות מוצרים, אז המכירות יורדות, והיצרנים נאלצים לצמצם את הייצור, ולפטר עוד עובדים, שמאבדים את כוח הקנייה, וחוזר חלילה. ההנחה הבסיסית הייתה שהאנשים עניים ברובם, ותמיד רוצים לקנות עוד, ורק העדר הכנסה מונעת מהם לקנות. הפתרון המוצע: המדינה תדפיס כסף, תיתן לאנשים, הם יתחילו לקנות, היצרנים יתחילו לייצר יותר, וישכרו עוד עובדים, וכול המשק יחזור ויצמח. ההנחה שהאנשים עניים ויקנו יותר אם רק יתנו להם יותר כסף הייתה נכונה (אולי) בשנות ה 1930.

קראתי לאחרונה דעה מעניינת בספר "שובו של המשבר הגדול" של כלכלן אחר, לא ידוע, בשם ווקס דיי (כנראה כינוי, או שם עט). הוא אומר (יחד עם אחרים) שהיום, הסיבה שאנשים לא קונים אינה שחסר כסף, אלא שיש להם יותר מדי כסף. יכולת הצריכה רוויה. למשל: כול משפחה בארה"ב מחזיקה בממוצע, כמעט 3 מכוניות. כמה עוד מכוניות אפשר לקנות? לא צריך יותר מכוניות. וגם - האוכלוסייה הולכת ומזדקנת, וגם קטנה מספרית (בגלל הקיטון בילודה). כול משפחה מחזיקה בדירה או שתיים או שלוש, וגם בבית קייט בהרים. כמה עוד בתים אפשר לקנות? חברת השפע המודרנית פשוט לא זקוקה לכמות אינסופית של מוצרים. הפילוסופים המודרניים (ביניהם פול קרוגמן) מרבים להתלונן על צריכת יתר (overconsumption ) של חברת השפע הצרכנית, הבזבזנית, וקוראים למתן בצריכה המיותרת. יש משהו בתוכחה שלהם. אנשים ראו שהם לא זקוקים לעוד בית, או לעוד מכונית חדשה כול שנה, והם החלו לקנות פחות. המיתון המבוקש מתרחש.

ואז: בום! במפתיע ! החל המשבר הכלכלי. במה מתבטא המשבר? אנשים קונים פחות בתים, ופחות מכוניות. היצרנים חייבים לצמצם את הייצור, ולפטר עובדים, האבטלה עולה, המפוטרים, שקנו באשראי זול (שנוצר בהדפסות קודמות) בתים ומכוניות לא יכולים להחזיר את חובותיהם, ולכן הבנקים קורסים. האנשים שעדיין לא איבדו את פרנסתם רואים את הבעיות מסביב, ומתחילים לחשוש למחר, ולכן, מתחילים לחסוך במקום להוציא כסף שעוד יש להם, או לקחת הלוואות, ולקנות עוד מוצרים שהם לא ממש צריכים.

המסקנה - ה"פתרון" של הדפסת כסף לא יכול לעבוד, גם לא לכאורה, בתנאים חדשים אלה. אנשים צימצמו את קניותיהם לא בגלל שאין להם כסף, אלא בגלל שאין להם צורך, הם הגיעו לרוויה, הכלכלה צריכה להתייצב ברמת הפעילות שמתאימה לצרכים ולדרישות של האנשים, והרמה הזו תהיה, כנראה, יותר נמוכה מהרמה שהייתה בעבר. צריך לתת לתהליכי הצימצום וההתאמה להתרחש באופן טבעי, ולא להתעקש לנפח חזרה את הכלכלה לממדיה הקודמים על ידי הדפסת כסף. דוגמה: ביפן יימכרו השנה רק כ 4.25 מיליון מכוניות, ירידה של כ 14% לעומת השנה שעברה. היפאנים מזדקנים, ומתרכזים בערים, ולא צריכים כול כך הרבה מכוניות חדשות כמו מקודם.

אכן, הדפסת הכסף האדירה שנעשתה בכול העולם בשלוש השנים האחרונות לא עזרה הרבה. האבטלה, בכול העולם, נשארה ברמות שיא, הכלכלה, שהראתה כאילו סימני התאוששות, (צמיחה מתונה בתל"ג) דוהרת כעת בביטחה למשבר נוסף. האשליה שיש לממשלות כלים למנוע משברים (קרי הדפסת כסף) מתפוגגת. הפתרון שמציעים כעת קרוגמן וחבריו: "הדפיסו עוד" - הוא טוען שהבעיה היא שלא מדפיסים מספיק. לא חשוב כמה מדפיסים, בשבילם זה תמיד לא מספיק. אלו אמונות טפלות. יש לתת לכלכלה להתאים עצמה לצרכים ודרישות של האנשים, באופן טבעי. אם הצרכים והדרישות קטנים, יש לתת לכלכלה (לתל"ג) לקטון. אי אפשר לנפח כול הזמן באמצעים מלאכותיים. צריך להשבית את ההליקופטר, ורצוי גם את בן עצמו, ולהחזירו לאוניברסיטה.

אי אפשר, ולא צריך, להלחם מלחמת חורמה בתהליכים הטבעיים, וגם אין סיכוי להצליח. ואם נגזר שרמת החיים צריכה לרדת, אז שתרד. יש מאיפה לרדת. האמונה שהממשלה היא כול יכולה היא חלק מאותה אמונה טפלה.

היכונו למשבר הכלכלי הגדול של המאה ה21 שרק מתחיל.

יעקב

תוספת: הנה דוגמה לגישה הניו-קיינסיאנית. מאמר מערכת (לא חתום) בניו יורק טיימס היום קורא לממשלות העולם כולו להגביר את ההוצאות, כלומר את התימרוץ של הכלכלות, כדי להימנע ממשבר חדש. מאחר שכמויות הכסף האדירות שהדפיסו בשלוש השנים האחרונות לא הצליחו להוציא את הכלכלה לצמיחה - המאמר קורא להדפיס עוד, בכמויות עוד יותר גדולות. הוא אומר שהמאמצים של ממשלות העולם לצמצם את הגרעונות (מאמצים סימליים בינתיים, כי הגרעונות לא צומצמו כלל) הם שגיאה, צריך להגדיל את הגרעונות.

יעקב

| |

אובמה מבולבל כלכלית

הנשיא אובמה הציע, בנאום בפני הקונגרס, תכנית לאומית ליצירת מקומות עבודה.

האבטלה היא כרגע הבעיה הגדולה של ארה"ב (ושל סיכויי אובמה להיבחר שונית ב 2012). במשבר הכלכלי של 2008-9 אבדו מליוני מקומות עבודה, והאבטלה עלתה מ כ 5.5% ל 9.1%. בשנת 2009 הוכרז חגיגית על סיום המשבר ותחילת ההתאוששות, והסטטיסטיקה הכלכלית אף הראתה צמיחה בתל"ג, אבל האבטלה נשארה ברמתה הגבוהה, ומסרבת בעקשנות לרדת, גם אחרי שנתיים של "התאוששות".

הנשיא אובמה הוציא לפועל, ב2009, תכנית תימרוץ stimulus , בעלות 790 מיליארד דולר, כדי להניע את הכלכלה וליצור מקומות עבודה. להצדקת תכניתו הוא טען שללא התימרוץ צפויה אבטלה של כ 10% אבל עם התימרוץ היא תרד ל 7%. אמר, אמר, אבל האבטלה נשארה 9.1%.

מה עושים אם התכנית הראשונה למלחמה באבטלה נכשלה? לוקחים שוב אותה תרופה. כעת מציע אובמה תכנית נוספת של תימרוץ, שהוא קורא לה במפורש "jobs program " כלומר "תכנית ליצירת מקומות עבודה" - כנראה שהתכנית הקודמת נכשלה בגלל ששמה לא היה מספיק ברור. העלות של התכנית החדשה המוצעת - 450 מיליארד דולר. מאיפה הכסף? זו תמיד שאלה טובה.

בתכנית התימרוץ הראשונה - הכסף היה מימון גרעוני, כלומר מהדפסת כסף. כלכלנים, פוליטיקאים ואנשי אקדמיה מהשמאל רואים בהדפסת כסף (מימון גרעוני) תרופת פלא לכול החוליים. התמרוץ הראשון נערך לפי התיאוריה הכלכלית הקיינסיאנית של Keynes - שהזרמת כסף חדש (הדפסת כסף) יוצרת ביקושים, ומקומות עבודה שאמורים לספק ביקושים חדשים אלה. התיאוריה לחוד, במציאות - מקומות העבודה לא נוצרו.

עכשיו כולם מודאגים מהגרעון התקציבי בארה"ב, שהוא כ 40% מהתקציב או מעל 10% מהתל"ג. דירוג האשראי של ארה"ב הורד. עכשיו כבר לא אופנתי להגדיל את הגרעון עוד יותר. אז מאיפה יקחו 450 מיליארד דולר ל jobs program ? אובמה יש לו תרופת גם לזה - ממיסוי חדש. אבל - רק מיסוי על העשירים, שימו לב שוב - הוא מדגיש זאת כול הזמן - מיסוי רק על עשירים (כאילו שקיים מיסוי אחר! תמיד רק העשירים משלמים מיסים, העניים לא משלמים אף פעם).

התכנית החדשה נוגדת את כול עקרונות הכלכלה, כולל הכלכלה הקיינסיאנית. כי הכסף שנלקח במיסים גורם לירידה בביקושים של אלה שהכסף נלקח מהם, ועלייה בביקושים של אלה שהממשלה מעבירה להם את הכסף, כלומר - נטו - אין עלייה בביקושים, ולכן גם לא עלייה במספר המועסקים. לפי כול התיאוריות הכלכליות - זו פעולת סרק - מבחינת השפעתה על הכלכלה והתעסוקה. לוקחים מהמשק כסף ביד ימין (מיסים) ומחזירים לו ביד שמאל (תכנית תימרוץ). אין פה רווח למשק. התכנית הזו אין בה שום הגיון כלכלי, גם לא מנקודת המבט הרגילה של הדמוקרטים - של הכלכלה הקיינסיאנית.

האם באמת אובמה לא מבין כלום בכלכלה? כנראה, אבל הרבה אומרים (אפילו רוברט רייך, שר העבודה של קלינטון ואיש שמאל ידוע) שהתכנית הזו אינה תכנית כלכלית אלא תכנית פוליטית. אובמה יודע שאין לתכנית סיכוי להתקבל בקונגרס השמרני. ההצעה הזו נועדה לא כדי שתתבצע אלא רק ליצור טיעון נגד הרפובליקאים. אובמה יוכל להגיד ב 2012 - שהאשמים באבטלה הם הרפובליקאים, שסירבו להעביר את תכניתו "ליצירת מקומות עבודה". והוא גם יאשים אותם שהם סירבו להעביר את התכנית מסיבות פוליטיות, כדי להכשיל את בחירתו מחדש של אובמה. יש הרבה בטיעון זה. אובמה לא יודע הרבה, לא בכלכלה, לא במדיניות ולא בהיסטוריה, אבל בדבר אחד הוא טוב - בפוליטיקה. פוליטיקה - במובן של למכור לוקשים לציבור. (האם קיימת פוליטיקה אחרת?).

יעקב

נ.ב. - המשך בסידרה על הביטוח הלאומי עוד יבוא.

| |

הביטוח הלאומי - משחק הפירמידה

כך אמר ריק פרי, מושל טקסס, אחד המועמדים המובילים בין הרפובליקאים, לנשיאות ארה"ב.

הנה ציטוט:

‘It is a Ponzi scheme to tell our kids that are 25 or 30 years old today, you're paying into a program that's going to be there,' said Perry at the debate. ‘Anybody that's for the status quo with Social Security today is involved

with a monstrous lie to our kids, and it's not right.'

בעברית:

לאמור לילדנו, בני 25-30 שהם משלמים (ביטוח לאומי) לתכנית שתהיה איתנו בעתיד - זה משחק פירמידה. כול מי שתומך בסטטוס קוו של הביטוח הלאומי social security - משקר שקר מפלצתי את ילדנו - וזה לא תקין.

הוא צודק במאה אחוז, והוא הפוליטיקאי הבכיר הראשון שמעז לתקוף התקפה חזיתית את השקר העצום הזה שאיתו אנו חיים, בווריאציה זו או אחרת, בכול העולם עשרות שנים. השקר הזה הוא כמובן עמוד התווך של מדינת הסעד.

אין שום אפשרות, ממש שום אפשרות, שהביטוח הלאומי ימשיך לשלם קיצבאות בגובה שאפילו מתקרב למה שמובטח בחוק.

כלומר - מי שמשלם היום ביטוח לאומי, אל לו לצפות לקבל הרבה קצבאות ממנו כאשר יהיה זקן. תקבלו משהו, אבל לא הרבה. הכסף המשולם לביטוח לאומי משמש לתשלום קיצבאות היום, לזקנים של היום. לצעירים מבטיח החוק שכאשר יבוא תורם, והם יהיו זקנים, הם יקבלו גם כן. אבל זה תלוי בשאלה כמה אנשים צעירים יהיו פעילים במשק אז, וכמה הם ירוויחו ויהיו מוכנים לשלם לזקנים. אין שום אפשרות שישלמו (או יסכימו לשלם) קיצבאות זיקנה בגובה המשולם היום. כאשר הצעירים של היום יהיו זקנים לא יהיה מאיפה לתת להם קיבצאות. מה שלוקחים מהצעירים היום, הוא כסף אבוד, במבחינתם. לא רחוק היום בו הצעירים יתמרדו.

התכנית הזו בשקר יסודה, וכול משחק פירמידה מתפוצץ במוקדם או במאוחר.

אולי אפרט יותר את החשבון בפוסט המשך...

יעקב

| |

"נתניהו תתעורר" צחצח שיניים!

"קום בחור עצל, וצא לעבודה... קוקוריקו, קוקוריקו, תרנגול קרא... קום בחור עצל וצא לעבודה... "

"נתיניהו תתעורר" - זו הכותרת (הפופוליסטית) של דיווח ב ynet וזו הסיסמה של מפגיני האוהלים. בסדר, נניח שנתניהו התעוררר. מה עליו לעשות עכשיו? לצחצח שיניים?

מה נתניהו יכול לעשות שיעזור לצעירים המסכנים ?

לבנות דירות ממשלתיות ולהקציב לצעירים הוא לא יכול. פרויקט כזה יימשך לפחות 5 שנים, ובכול מקרה לא ניתן לבנות מספיק דירות בת"א, אלא, אולי, כדי לספק לכמה פרוטקציונרים מאושרים. לבנות דירות "בר השגה" א. לא ניתן פיסית בזמן קצר, ב. לא ניתן - בת"א, ג. לא ניתן לבנות בכמות גדולה.

מה כן ניתן לעשות כדי לסייע לצעירים מסכנים לגור במרכז ת"א?

נניח שנתניהו מכריז שכול צעיר (עד גיל 30, זוג או פרד) ששוכר דירה מקבל מהממשלה 1000 ש"ח לחודש, לחדר תמיכה לתשלום שכ"ד, בת"א, 500 ש"ח בפריפריה (פ"ת). לא נשאל "מאיפה כסף?", זו שאלה טובה - שאיש לא שואל, אבל נניח לה כרגע.

מה יקרה מחרתיים ?

כול צעירי ישראל, בלי יוצא מן הכלל, יתייצבו בלשכת הסיוע לצעירים ויציגו חוזי שכירות אמיתיים או מפוברקים. משפחת כהן תשכיר חדר לבן של לוי, ומשפחת לוי תשכיר חדר לבן של משפחת כהן. כול הצעירים, בלי יוצא מן הכלל יהפו ל"שוכרים" וידרשו את האלפייה שלהם כול חודש. אז חבל על הטירחה, יכריז נא נתניהו שכול צעיר מתחת לגיל 30 מקבל 1000 ש"ח בחודש מהממשלה, כי הוא צעיר ומסכן וזקוק לעזרה, כי הוא לא מצליח לגמור את החודש ויוותרו על הבירוקרטיה חסרת התוחלת של רישום חוזי שכירות.

מיד יקפצו הזקנים (בני ה 40 ו 50 ) ויצעקו: "גם אנו לא מצליחים לגמור את החודש, גם לנו מגיע, ומגיע יותר כי יש לנו ילדים, משכנתא...". כמו שאמר הרב הידוע - גם הם צודקים. אז אמור מעתה - גם בני ה40 וה 50 מקבלים 1000 ש"ח לחודש מהמדינה. ומה עם הזקנים באמת? 60 - 70 ? ניצולי שואה? לוחמי תש"ח? נכון. גם להם מגיע.

אז הממשלה תחלק 1000 ש"ח לחודש לכווווולם !!! שיהיה צדק. אחרי הפגנה ומחאה נוספת, הסכום יועלה ל 2000. יקראו לזה "הקיצבה האוניברסלים" - כולם מקבלים. איך לא חשבו על זה קודם ?

נתניהו תתעורר!

יעקב

| |

לקחים מארגנטינה - החיים אחרי פשיטת רגל

על לקחי חדלות הפרעון של ארגנטינה בשנת 2001 ניתן לקרוא במאמר בניו יורק טיימס.

בשנת 2001 התפתחו מהומות רחוב וחסימות כבישים בארגנטינה במחאה על העוני שהקיף יותר מ 50% מהאוכלוסייה. הנשיא נאלץ להתפטר ולברוח בהליקופטר מהמדינה. ארבעה נשיאים נוספים מונו והתפטרו תוך ימים. הנשיא הזמני האחרון הכריז על חדלות פרעון ו"חופשת" בנקים (סגירת הבנקים והקפאת הפקדונות). באותם ימים היה הפסו הארגנטיני צמוד לדולר (כמו שיוון משתמשת באירו), ההצמדה בוטלה. משרדי הבנקים הסגורים נחסמו בלוחות פלדה כדי להגן עליהם מפני זעם ההמונים.

מצבה של ארגנטינה בעת פשיטת הרגל היה טוב בהרבה מזה של יוון. הגרעון התקציבי היה "רק" 3.4% מהתל"ג (לעומת 13% ביוון) והחוב הלאומי, כ 100 מיליארד דולר (לעומת אולי 300 מיליארד אירו של יוון), היה "רק" 54% מהתל"ג (לעומת 150% של יוון). מעבר לכך צריך לזכור שארגנטינה מדינה גדולה ועשירה באוצרות טבע. היא גדולה מיוון פי 10 בשטח, פי 3 באוכלוסייה.

חדלון פרעון - כשמו כן הוא - הם חדלו לשלם את חובותיהם, כולל, בייחוד, אג"ח ממשלתי. הם הכריזו על פיחות בפסו, מערך של 1 דולר לערך של 33 סנט. כול אזרחי ארגנטינה שהיו להם פיקדונות בבנקים ארגנטינאיים, בין אם בפזו ובין אם בדולר (כי הפזו היה שווה דולר) - קיבלו את פקדונותיהם בפסו חדש (0.33 דולר). כול הקיצבאות, הפנסיות, החובות, המשכורות, הכול - ירד ל 1/3 מערכו הקודם, לערך בפסו מערך בדולר. למשל: מי שמכר את ביתו נניח ב 100,000 דולר - קיבל כעת 100,000 פסו (כלומר 33000 דולר) גם בחוזי מכירה פרטיים - לפי צו ממשלתי. כול מי שהיה חייב למישהו, למשל לספקים שלו, כסף - החזיר בפסו (1/3).

פדיון האג"ח הממשלתי נדחה. במרוצת הזמן פדתה ארגנטינה את האג"חים של אזרחיה (ושל הבנקים וקרנות הפנסיה שלה) באמצעות פסו ב 1/3 הערך.

גם עם נושים חיצוניים (בנקים זרים וקרנות השקעה זרות) הגיעה ממשלת ארגנטינה להסדר, במשך הזמן (לאחר שנמנעה כ 5 שנים מלהחזיר אגורה אחת). בסוף היא החזירה לרובם כ 1/3 מערך החוב. יופי של "הסדר". רק לקרן המטבע הבינלאומית החזירה ארגנטינה את החוב במלואו, ב 100% .

כעת ארגנטינה היא המדינה היחידה בעולם שלא חייבת לאף אחד כלום. היא לא לקחה יותר הלוואות מקרן המטבעה, וזרקה את נציגי קרן המטבע מהמדינה. משקיעי חוץ אחרים כמובן לא רוצים להלוות לה, אז היא נאלצת, בלית ברירה, לחיות ממה שיש ללא הלוואות - כמו שכול המדינות היו צריכות לחיות.

כעת אין לארגנטינה לא חוב חיצוני, לא חוב פנימי, לא גרעון תקציבי, ולא גרעון מסחרי (יש לה עודף מסחרי). היא בריאה כמו שור. מדינה מאושרת.

מה שעזר להגשמת הנס הזה הוא העושר הטבעי של המדינה. ארגנטינה יצרנית ויצואנית גדולה של מוצרי מזון, בייחוד תבואות (גרעינים) ובשר. מחירי מוצרים אלה עלו בין פי שניים לבין פי שלוש מאז 2001. בנוסף - הפסו הזול עודד מאד את התיירות (בייחוד מברזיל) - עוד אחד ממקורות ההכנסה הגדולים. גם התעשייה המקומית שיגשגה הודות לפסו הזול שהקשה על ייבוא מתחרה, וסיפקה תעסוקה למובטלים.

מה הלקח?

יש חיים אחרי פשיטת רגל. אולי חיים יותר בריאים מאשר קודם, כאשר המדינה הייתה מכורה לחובות.

הרעיון התנכי של שמיטת חובות כללי (שנת יובל) נראה יותר טוב מתמיד. צריכים להכריז, ברמה עולמית, עכשיו, על שמיטת חובות כללית, כול האג"חים מבוטלים, ופותחים דף חדש. יהיה מה שיהיה. (רק תגידו לי מתי זה יהיה שאספיק למכור את האג"חים שלי...).

תיקון 1. ארגנטינה גדולה בשטחה מיוון פי 21, ובאוכלוסיה - פי כמעט 4.

תיקון 2. לא נכון שאין לארגנטינה חובות - החוב הקודם, ה"מוסדר" ( כלומר שהורד ב 2/3) - עדיין בתהליך של תשלום - כלומר האג"חים הישנים נפרעים כאשר מגיע מועד פרעונם. עדיין לא כולם נפרעו. ומן הסתם, הממשלה מוכרת אג"חים חדשים, לפחות לאזרחי ארגנטינה וקרנות הפנסיה שלה. לא מן הנמנע שגם משקיעי חוץ קונים אג"חים של ממשלת ארגנטינה, מתוך תקוה שהם יפרעו לפני פשיטת הרגל הבאה. משקיעים פרטיים בוודאי ובוודאי משקיעים בעסקים ובבנקים ארגנטינאיים מתוך אותו שיקול - אפשר לעשות כסף בינתיים.

יעקב

| |

כלכלת ה"כאילו"

רוצים לדעת מה קורה בכלכלת ארה"ב ? הכלכלה הגדולה והחזקה בעולם ? מה שקורה שם הוא משחק של "כאילו", כלומר, התעלמות מהמציאות. משחקים ב"נדמה לי", בהזיות. הנה מאמר ארוך, מלא קישורים ונתונים המפרט את הסטטוס של המשחק ב"כאילו". להלן כמה פנינים מהמאמר.

בוא נדמיין שמצב התעסוקה משתפר (בארה"ב), ונתעלם מכך שמרבית החברות האמריקאיות מגדילות את מצבת כוח האדם דווקא במפעלים שמחוץ לארה"ב. בואו נדמיין שהאבטלה בירידה - כשהאמת היא שאחוז המועסקים מקרב האוכלוסייה הוא הנמוך ביותר מאז 1970 (למרות גידול האוכלוסייה), כלומר פחות ופחות אנשים עובדים ומייצרים (האחרים חיים כנראה מחסכונות או קיצבאות).

בואו נדמיין שהשכר נמצא בעלייה - כשבאמת השכר, בערך הקנייה שלו, חזר לרמה של 1996, לפני מהפכת הדוט-קום.

רווחי החברות הגדולות אומנם בעלייה, וזה טוב ל 21 מיליון עובדיהן, אבל אלה רק 16% מהעובדים בארה"ב (בערך כאחוז המועסקים על ידי הממשלה - 22 מיליון). ועוד...

הטענות של דוברים רשמיים (למשל "המבוגר האחראי" שלהם, הנגיד בן שלום ברננקה) כאילו כלכלת ארה"ב נמצאת בדרך ברורה (אם כי קצת איטית) לכיוון של הבראה והתאוששות - הם משחק ב"כאילו".

יעקב

| |

פירוש מוטה

אנשים נוטים לפרש מאורעות על פי השקפת עולמם, על פי הדעות שלהם, עם קשר חלש בין המאורע והפירוש. את התופעה הזאת אפשר לראות הרבה.

כך למשל - ד"ר גיא פאר טען שהדליקה שהייתה לפני חודשיים בכרמל נגרמה על ידי התחממות כדור הארץ. הרב עובדיה יוסף, לעומת זאת, אמר שזה בגלל חטאינו. אני חשבתי לתומי שהסיבה היו שני הנערים שהדליקו מדורה בעוספיה, אבל מה אני, מבין. נשגבות דרכי השכינה.

לפני כמה ימים כתב מוטי שאחת הסיבות החשובות למהומות בטוניסיה ומצריים היא הדפסת הכסף המוגזמת של ברננקי ושאר ממשלות העולם. ההדפסה הביאה לעליית מחירי המזון והדלק, ועליית המחירים למהומות. מוטי (וגם אני) שונא הדפסת כסף, ולכן רואה בזה סיבת כול הרעות. לעומתו, פול קרוגמן, הפרשן הידוע של ניו יורק טיימס, פרס נובל בכלכלה, טוען שהסיבה למהומות היא ההתחממות הגלובאלית. קרוגמן הוא "מודאג" קיצוני (חממיסט), וכול רעה אצלו נגרמת על ידי התחממות כדור הארץ (כלומר הרעות שלא נגרמו על ידי בוש). לפי קרוגמן, תהפוכות האקלים גרמו לפגיעה ביבולים, וזה גרם לעליית המחירים והמהומות. מזל שג'ורג' שבוש כבר לא נשיא, אחרת קרוגמן היה מאשים אותו שגרם למהומות על ידי זה שניסה להפיץ רעיונות דמוקרטיים במזה"ת, אבל אם היה עושה זאת, הייתי חושב שהוא קרוב יותר לאמת.

אנו רואים שכול אחד מדביק את אמונותיו או דעותיו הקדומות לפירוש של המאורעות בעולם.

מה האמת עם המהומות ? אני לא יודע, אבל נראה לי (כנראה על פי דעותי הקדומות) שהמהומות לא ממש קשורות למחירי המזון, למרות שהמון פרשנים חושבים ככה. זו קלישאה נפוצה ושכיחה שמהומות = רעב, ממש פרשנות אינסטינקטיבית מהמותן. זה לא מה שקרה בטוניסיה ומצריים, לפי מיטב הבנתי. המפגינים לא היו מזי הרעב, אלא הצעירים, הסטודנטים והאינטלקטואלים הבורגנים, בעלי האייפונים, חשבונות הטוויטר והחברים ברשתות חברתיות.

המהומות נגרמו, לדעתי, מצירוף מקרים (קוניונקטורה) נוחה - דיקטטור זקן שנחלש, ששלט יותר מדי זמן, שחיתות בשילטון, וחוסר חופש. זה בערך "מושחתים, נמאסתם". המפגינים רוצים יותר חופש, וכמובן - יותר חופש זה גם יותר חופש כלכלי, וחופש כלכלי מביא לשיפור המצב הכלכלי.

הטראגי שהוא שכנראה מה שהמפגינים יקבלו זה "דמוקרטיה" נוסח איראן - כלומר דיכוי עוד יותר גדול. אבל זה לא מוריד מההערכה החיובית של כוונות המפגינים - הם רצו יותר חופש.

נשאר רק אדם אחד פאתטי, מזגזג, שלא יודע מה הוא רוצה, וזהו הנשיא אובמה. למה הוא מתערב בכלל לא ברור לי.

זאת הייתה פרשנותי, ואלה דעותי (הקדומות או המאוחרות...).

אם מישהו חושב אחרת, תשאירו קומנט.

יעקב

| |

דפים:

| |

בבלוג זה

בבלוג זה

בכל הבלוגים

בכל הבלוגים